\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

-1024x576.png)

![【開業前必見】地域別訪問看護ステーション数人口比調査[2024年8月版]のアイキャッチ画像](https://kaikei.nodokaya.jp/wp-content/uploads/2024/09/【開業前必見】-地域別訪問看護ステーション数-人口比調査-1024x576.png)

とは-1024x576.png)

【令和7年度 処遇改善加算!】

【介護職員54,000円一時金!】

.png)

【そこが知りたかった!営利法人の訪問看護ステーション開業ガイド】

[PR]

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

\詳しくはこちらから!/

\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

-1024x576.png)

関連記事

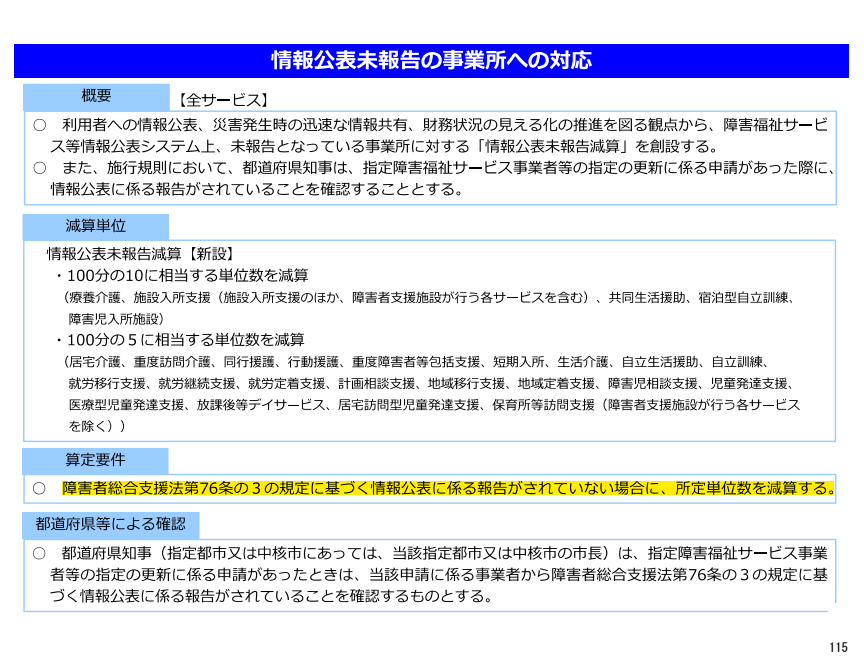

介護現場の生産性向上、業務効率化、職場環境改善を通じて、介護人材の確保・定着の基盤を構築する事業所を支援する。

介護職員の足元の人材確保の課題に対応する観点から、介護現場における生産性を向上し、更なる業務効率化や職場環境の改善を図り、介護人材確保・定着の基盤を構築する事業所に対する支援を目的とする。

都道府県

本事業の実施主体は、都道府県とする。

処遇改善加算を取得し、生産性向上に取り組む事業所に対し、職場環境改善または人件費改善に必要な費用を補助する。

介護職員等処遇改善加算(以下「処遇改善加算」という。)を取得し、生産性向上に向けた取組を行っている事業所に対して、職場環境等の改善又は人件費の改善に必要な費用を補助する。

(1) 対象事業所

本事業の対象となる事業所は、別紙1表1に掲げるサービス類型の介護サービス事業所等であって、基準月において、処遇改善加算(処遇改善加算Ⅰ、Ⅱ、Ⅲ又はⅣに限る。)を算定しており、かつ「6 補助金の支給要件」を満たすものとする。

基準月は、原則として、令和6年 12 月とする。12 月のサービス提供分が他の平常月と比較して著しく低いなど、各事業所の判断により、令和7年1月、2月又は3月の任意の月を対象月とすることができる。ただし、月遅れ請求、再請求等に伴う過誤調整分については、令和 7 年3月末日までに生じ、令和7年4月 10 日までに審査支払機関により受理されたものに限り、反映することとする。

また、基準月において処遇改善加算(処遇改善加算Ⅰ、Ⅱ、Ⅲ又はⅣに限る。)を取得していない場合であっても、令和7年4月1日まで(体制届出の提出期限が令和7年 4月 15 日まで延長された場合には、4月 15 日まで)に令和7年度の処遇改善加算の取得に係る体制届出をしていれば、本事業の対象とする。また、8(1)の計画書の提出時点で廃止・休止となることが明らかになっている事業所等は、本事業の対象外とする。

なお、指定基準上、介護職員が配置されていない、別紙1表2に掲げる訪問看護、訪問リハビリテーション、居宅療養管理指導、福祉用具貸与、特定福祉用具販売、介護予防訪問看護、介護予防訪問リハビリテーション、介護予防居宅療養管理指導、介護予防福祉用具貸与及び特定介護予防福祉用具販売並びに居宅介護支援及び介護予防支援については、本事業の対象外とする。

介護予防・日常生活支援総合事業については、旧介護予防訪問介護等に相当するサービス(市町村(特別区を含む。)が定める基準であって、介護保険法施行規則第 140 条の 63 の6第1号に定める基準に該当する基準に基づき実施されるサービス)に加え、サービスA(市町村が定める基準であって、介護保険法施行規則第 140 条の 63 の6第 2号に定める基準に該当する基準に基づき実施されるサービス)のうち、市町村において処遇改善加算(処遇改善加算Ⅰ、Ⅱ、Ⅲ又はⅣに限る。)に相当する加算が設けられている場合においても、当該加算を算定している場合に限り、本事業の対象とする。

(2)対象者

本事業を活用して賃金改善を行う場合の対象者は、本事業の対象となる介護サービス事業所等に勤務する介護職員とする。介護サービス事業所等において、介護職員以外の職員を改善の対象に加えることも可能とする。

交付対象期間中の介護サービス事業所等に対する各月分の補助額は、以下の式により確定することとする。なお、1円未満の端数は切り捨てとする。

補助額= 一月当たりの介護総報酬×サービス累計別交付率

※ 一月当たりの介護総報酬は、一月当たりの介護報酬総単位数(基本報酬サービス費に各種加算減算を加えた単位数をいう。)に、1単位の単価を乗じたもの。対象月の報酬の額に誤りがあり、過誤調整を実施した場合は、当該過誤調整分の単位数を含む。

※ サービス類型別交付率(別紙1表1)は、標準的な職員配置の事業所で、常勤の介護職員一人当たり5万4千円相当の補助を実施するために必要な割合をいう。

職場環境改善に向けて、以下のいずれかの取り組みを計画または実施していること。

※要件への記載はないものの、「9 留意事項」の「(1)補助金の返還」に、返還される場合として、「労働法規を遵守していない」場合が例示されており、「労働法規の遵守」も当然に要件として含まれると考えられます。

本事業の対象となる事業所等を運営する介護サービス事業者又は介護保険施設(介護予防・日常生活支援総合事業の事業者を含む。以下「介護サービス事業者等」という。)は、職場環境改善等に向けて、以下のいずれかの取組の実施を計画又は既に実施していなければならない。

(1)介護職員等の業務の洗い出しや棚卸しなど、現場の課題の見える化

(2)業務改善活動の体制構築(委員会やプロジェクトチームの立ち上げ又は外部の研修会の活動等)

(3)業務内容の明確化と職員間の適切な役割分担の取組

(1)職場環境改善経費

介護サービス事業者等は、補助額に相当する職場環境改善の取組の経費に充てることができる。当該職場環境改善経費には、介護助手等を募集するための経費及び職場環境改善等(例えば、処遇改善加算の職場環境等要件の更なる実施)のための様々な取組を実施するための研修費等の経費が含まれる。介護テクノロジー導入・協働化等支援事業の対象経費(介護テクノロジー等の機器購入費用)に充当することはできない。

(2)人件費

介護サービス事業者等は、補助額に相当する介護職員等(介護職員以外のその他の職 員を賃金改善の対象としている介護サービス事業所等については、その他の職員を含む。以下同じ。)の人件費(手当、賞与等(退職手当を除く。以下同じ。))の改善に充てる ことができる。この際、ベースアップ(賃金表の改定により基本給又は毎月支払われる 手当の額を変更し、賃金水準を一律に引き上げることをいう。)に充てられることは想 定していないが、各事業者の経営判断として、各種の生産性向上・職場環境改善等の取 組の効果により、持続的な賃上げ余力が生じることを見越して、それまでの間のつなぎ の原資とすることまで一概に妨げられるものではない。介護サービス事業者等は、補助 金の交付対象期間において、前年同時期と比較し、人件費改善の対象とした職員の平均 的な賃金水準(賃金の高さの水準をいう。以下同じ。)を低下させてはならない。

介護サービス事業者等は、当該事業所における人件費改善を行う方法等について職員に周知しなければならない。また、職員から当該事業に係る人件費改善に関する照会があった場合には、当該職員に関係する人件費改善の内容について、書面を用いる等の方法で分かりやすく回答すること。

※計画書、実績報告書、変更届出は、処遇改善加算と共通の様式を使用します(別紙様式)。

(1)計画書等の作成・提出

介護サービス事業者等は、介護人材確保・職場環境改善等事業計画書(以下「計画書」という。)を、次の一及び二までに掲げる事項について、別紙様式により作成の上、都道府県知事に提出すること。

一 職場環境改善等に向けた取組

7の(1)及び(2)に掲げる取組をいう。

二 補助金の充当経費

当該事業による補助額により、職場環境改善経費への充当又は人件費の改善を行う方法をいう。

(2)実績報告書等の作成・提出

介護サービス事業者等は、介護人材確保・職場環境改善等実績報告書(以下「実績報告書」という。)を、次の一から三までに掲げる事項について、別紙様式により作成の上、都道府県知事に提出し、2年間保存することとする。その際、二及び三の合計の金額は一の金額以上となるようにすること。

一 補助金の総額

二 人件費改善所要額

三 職場環境改善の所要額

研修費、介護助手等の募集経費、その他の金額ごとに、職場環境改善の所要額について記載すること。その他の金額に記入がある場合には、使用用途について、具体的に記載を行うこと。その際、都道府県は、介護テクノロジー導入・協働化等支援事業の対象経費(介護テクノロジー等の機器購入費用)に用いられていないことを確認すること。

(1)補助金の返還

都道府県知事は、補助金の交付を受ける介護サービス事業者等が次の①又は②に該当する場合は、既に交付された補助金の一部又は全部を返還させることができる。なお、複数の介護サービス事業所等を有する介護サービス事業者等(法人である場合に限る。)であって一括して計画書を作成している場合、当該介護サービス事業所等の指定権者間において協議し、必要に応じて監査等を連携して実施すること。

① 補助金の補助額に相当する職場環境の改善や人件費の改善が行われていない、労働法規を遵守していない等、本要綱に記載の要件を満たさない場合

② 虚偽又は不正の手段により補助金を受けた場合

(2)補助金の要件の周知・確認等

都道府県は、補助金の要件の周知に努めるとともに、補助金の交付を受けている介護サービス事業所等が補助金の要件を満たすことについて適切に確認する等、適切な運用に努められたい。

(3)様式の取扱い

処遇改善加算等と同様、様式の取扱いについては以下のとおりとすること。

① 別紙様式は、原則として、都道府県において変更を加えないこと。

② 計画書及び実績報告書の内容を証明する資料については、介護サービス事業者等において適切に保管されることを確認し、都道府県からの求めがあった場合に事業者等が速やかに提出することを要件とするが、届出時に全ての事業者等から一律に添付を求めてはならないこと。

③ 別紙様式について押印は要しないこと。

(4)支払について

補助額の介護サービス事業者等に対する支払(振込)については、原則として、法人ごとに一つの口座に対して行うものとする。その際、振込先口座は、原則として、介護サービス事業者等が各都道府県国民健康保険団体連合会(以下「国保連」という。)に介護給付費等の振込先口座として登録している口座とし、各都道府県が各国保連から必要な口座情報の提供を受けることについて、別紙様式2-3を用いて、介護サービス事業者等から同意を得ることとする。ただし、民間事業者による介護報酬ファクタリングのサービスを利用し、介護給付費等の債権譲渡を行っている事業所が交付対象事業所に含まれる場合には、補助金の適正な執行の観点から、債権譲渡を行っていない事業所の振込先口座又は都道府県に届け出た口座に支払(振込)を行うこととする。また、各都道府県の判断において、事業所ごとに支払を行うこととしても差し支えない。なお、事業者に対する支払時期等については、介護サービス事業者等の経営にも配慮し、各都道府県において、可能な限り早期の支払となるよう、適切な運用に努められたい。

(5)その他

① 本事業による人件費の改善については、介護報酬における処遇改善加算による賃金改善額には含めないこととする。

② 交付額については、同一の設置者・事業者が運営する他の事業所・施設(補助金の対象である事業所・施設に限る。)における職場環境改善経費又は人件費改善に充てることができる。

③ この実施要綱に基づき実施する事業に要する費用(他の補助金等の対象となる支援は除く。)については、別に通知する「令和6年度介護保険事業費補助金(介護人材確保・職場環境改善等事業等) 交付要綱」に基づき、実施計画を勘案の上、予算の範囲内で国庫補助を行うものとする。

④ 本事業の実施にあたり、本要綱に定めのない事項については、厚生労働省老健局老人保健課と協議の上、決定する。

⑤ 令和6年能登半島地震による災害の被災地域(石川県等)においては、本事業による措置により、被災地域における介護職員の人材確保への対応を進めるものとする。

補助額による人件費の改善や職場環境改善は、基準月(令和6年 12 月を基本とし、令和7年1月、2月又は3月も選択可能)から各自治体が定める実績報告書の提出までに行う必要がある。

そのうち、当該人件費の改善は、介護事業所に対する緊急支援という趣旨を鑑み、可能な限り速やかに実施していただきたい。

のどか会計事務所

のどか会計事務所人件費改善・職場環境改善の実施期限

・実施期間: 基準月(原則 令和6年12月、令和7年1~3月も選択可)から、各自治体が定める実績報告書の提出まで。

・人件費改善: 介護事業所への緊急支援という趣旨から、可能な限り速やかに実施することが求められる。

・ポイント: 実施期間は自治体によって異なる可能性があるため、確認が必要。人件費改善は特に迅速な対応が望ましい。

人件費の改善は、従業員への一時金等への支給に充てるものであるが、当該人件費の改善に伴い生じる法定福利費等の事業主負担の増加分を含めることも可能である。

のどか会計事務所法定福利費等の事業主負担増加分の扱い(人件費改善)

・含めて良い: 人件費の改善は、従業員への一時金等への支給が基本だが、その改善に伴って増加する法定福利費等の事業主負担分も、人件費の改善に含めることが可能。

・ポイント: 賃上げによって増える事業主負担の社会保険料なども、人件費改善としてカウントできる。

介護職員への配分を基本とするが、同一事業所において雇用する者であれば、介護職員以外も含め、すべて対象とすることが可能である。

のどか会計事務所補助金の人件費改善対象(介護職員以外への配分可否)

・介護職員以外も対象可能: 介護職員への配分が基本だが、同一事業所で雇用する者であれば、介護職員以外も対象にできる。

・ポイント: 職種を問わず、同一事業所の従業員であれば、幅広く配分可能。

法人本部の職員については、補助金の対象であるサービス事業所等における業務を行っていると判断できる場合には、人件費改善や職場環境改善の対象に含めることができる。

補助金の対象となっていない介護サービス事業所等の職員は、本補助金を原資とする人件費改善や職場環境改善の対象に含めることはできない。

のどか会計事務所法人本部職員、補助金対象外事業所職員の扱い(人件費改善・職場環境改善)

・法人本部職員: 補助対象のサービス事業所で業務を行っていると判断できれば、人件費改善・職場環境改善の対象に含めることが可能。

・補助金対象外事業所職員: 補助金を原資とする人件費改善・職場環境改善の対象には含められない。

・ポイント: 補助対象の業務に実際に関わっているかが判断基準。補助金対象外の事業所の職員は対象外。

本補助金を職員の人件費に充てる場合は、一時金や臨時の手当として充てることを想定している。

恒久的な支援策ではないため、ベースアップに充てることは想定していないが、各事業所の経営判断として、各種の生産性向上・職場環境改善等の取組の効果により、持続的な賃上げ余力が生じることを見越して、それまでの間のつなぎの原資とすることを妨げるものではない。

のどか会計事務所補助金のベースアップへの充当 可否

・原則(一時金・臨時手当): 補助金を職員の人件費に充てる場合は、一時金や臨時の手当として充てることを想定。

・ベースアップは想定外: 恒久的な支援策ではないため、原則としてベースアップへの充当は想定していない。

・例外(つなぎの原資): ただし、生産性向上・職場環境改善等の取り組みの効果で、持続的な賃上げ余力が見込める場合、それまでの間の”つなぎ”の原資とすることは妨げない。(事業所の経営判断による)

・ポイント: あくまで一時的な支援であるため、基本は一時金。ただし、将来的な賃上げを見据えた、一時的な活用は可能。

あらかじめ決まった配分ルール等はなく、人件費に全額充てることも、職場環境改善の経費に全額充てることも可能である。また、人件費と職場環境改善経費の両方に充てることも可能である。

のどか会計事務所人件費と職場環境改善経費の配分ルール

・配分ルールは無い: あらかじめ決まった配分ルールは無く、自由に配分可能。

・配分例:

・人件費に全額充当

・職場環境改善の経費に全額充当

・人件費と職場環境改善経費の両方に充当

・ポイント: 事業所の状況に合わせて、柔軟な使い方ができる。

基準月(令和6年 12 月を基本とし、令和7年1月、2月又は3月も選択可能)において、介護職員等処遇改善加算(Ⅰ、Ⅱ、Ⅲ又はⅣに限る。)を算定していることを基本とする。

ただし、当該月から処遇改善加算の算定に必要な準備・届出等が間に合わない場合に限り、令和7年4月からの処遇改善加算の算定に向けた体制届出を期日(4月 15 日)までに行っている場合には、本事業の対象とする。

なお、当該算定状況については、国保連合会における台帳情報において把握することを想定しており、各都道府県において、申請状況を確認することは求めない(国保連合会の台帳情報において処遇改善加算に相当する加算の算定状況を把握していない一部の総合事業のサービスを除く)。

のどか会計事務所介護職員等処遇改善加算の算定時期

・ 原則: 基準月(原則 令和6年12月、令和7年1~3月も選択可)において、介護職員等処遇改善加算(Ⅰ、Ⅱ、ⅢまたはⅣのいずれか)を算定していることが基本。

・ 例外(届出が間に合わない場合): 基準月に算定開始が間に合わない場合に限り、令和7年4月からの処遇改善加算の算定に向けた体制届出を期日(4月15日)までに行っていれば、本事業(介護人材確保・職場環境等改善事業)の対象とする。

・ 確認方法: 国保連合会の台帳情報で算定状況を確認。(都道府県による申請状況の確認は不要。ただし、一部の総合事業サービスは除く)

・ ポイント: 基本は基準月に加算算定していること。間に合わない場合も、期限内に届け出れば対象となる。

基準月(令和6年 12 月を基本とし、令和7年1月、2月又は3月も選択可能)において、介護職員等処遇改善加算Ⅴを算定しているのみでは補助金の要件を満たさないが、この場合であっても、問7に記載のとおり、令和7年4月から処遇改善加算の算定に向けた体制届け出を期日までに行っている場合には、本事業の対象とする。

のどか会計事務所介護職員等処遇改善加算Ⅴのみ算定の場合の補助金対象可否

・加算Ⅴのみでは対象外: 基準月において、介護職員等処遇改善加算Ⅴを算定しているだけでは、補助金の要件を満たさない。

・加算Ⅰ~Ⅳへの移行で対象: ただし、令和7年4月から処遇改善加算(Ⅰ~Ⅳのいずれか)の算定に向けた体制届出を期日までに行っていれば、本事業(介護人材確保・職場環境等改善事業)の対象となる。(問7と同様の扱い)

・ポイント: 加算Ⅴは対象外だが、上位の加算(Ⅰ~Ⅳ)への移行を予定していれば、補助金を受けられる可能性がある。

本補助金は、介護現場における生産性向上や、職場環境改善等を図ることにより、介護職員の確保・定着や介護サービスの質の向上につなげるものであることから、事業計画書の提出時点で休廃止することが明らかになっている事業所については、本補助金の交付対象外とする。

ただし、事業計画書の提出時点では見通せなかった事情等により事業所が休廃止することになった場合については、休廃止することが明らかになった時点で速やかに都道府県に届け出ることとする。

のどか会計事務所休廃止予定事業所の交付金対象可否

・原則(対象外): 事業計画書提出時点で休廃止が明らかな事業所は、補助金の交付対象外。

・例外(事後的な休廃止): 事業計画書提出時点では見通せなかった事情等で事業所が休廃止する場合は、休廃止が明らかになった時点で速やかに都道府県に届け出る。 (この場合、補助金が交付される可能性はあるが、返還等の可能性もある)

・ポイント: 申請時点で休廃止が決まっている事業所は対象外。予期せぬ休廃止の場合は、速やかな届け出が必要。

本補助金は、業務効率化等の観点から、介護助手等の募集のための経費に充当することを想定しており、一般の介護職員を募集するための経費に充てることは想定していない。なお、「介護助手等」の「等」には、「介護補助者」、「介護サポーター」など、介護助手に類する者を想定しているものである。

のどか会計事務所補助対象経費「介護助手等募集」の範囲(介護職員募集への充当可否)

・原則(介護助手等の募集): 補助金は、業務効率化の観点から、介護助手等の募集経費に充当することを想定。

・介護職員の募集は想定外: 一般の介護職員を募集するための経費への充当は、原則として想定していない。

・「介護助手等」の範囲: 「介護助手等」の「等」には、「介護補助者」、「介護サポーター」など、介護助手に類する者を含む。

・ポイント: 補助金の使途は、介護職員の負担軽減につながる「介護助手等」の募集に限定される。

基準月以降に行った職場環境や人件費改善のための経費に充てることとしており、過去の経費は対象とならない。

のどか会計事務所過去の経費の補助対象可否

・対象外: 過去に職場環境改善等のために要した経費は、補助対象とならない。

・対象となる経費: 基準月以降に行った、職場環境改善や人件費改善のための経費。

・ポイント: 補助金は、基準月以降の支出に対してのみ適用される。

貴見のとおり。

のどか会計事務所補助金入金前の支出(基準月以降)の扱い

・充当可能: 事業者が補助金の入金を受ける前に実施した人件費改善や職場環境改善であっても、基準月(原則 令和6年12月)以降に実施したものであれば、今回の補助金の充当先として実績報告できる。

・ポイント: 補助金を受け取る前の支出でも、基準月以降であれば、補助対象として認められる。

本補助金は介護テクノロジー導入・協働化等支援事業の対象経費(介護テクノロジー等の機器購入費用)に充当することができないため、当該経費における事業所持ち出し分についても本補助金の対象とすることはできない。

のどか会計事務所ICT機器導入時の事業所負担分への補助金充当可否(介護テクノロジー導入・協働化等支援事業との関係)

・充当不可: 本補助金(介護人材確保・職場環境等改善事業)は、介護テクノロジー導入・協働化等支援事業の対象経費(介護テクノロジー等の機器購入費用)に充当できない。したがって、当該経費における事業所持ち出し分についても、本補助金の対象とすることはできない。

・ポイント: 別の補助事業(介護テクノロジー導入・協働化等支援事業)の対象となる経費、およびその自己負担分には、今回の補助金は使えない。

職場環境改善経費については、介護助手等を募集するための経費又は職場環境改善等のための様々な取組を実施するための研修費に充当することを基本とするが、補助金の要件としている「介護職員等の業務の洗い出しや棚卸しなど、現場の課題の見える化」、「業務改善活動の体制構築(委員会やプロジェクトチームの立ち上げ又は外部の研修会の活動等)」又は「業務内容の明確化と職員間の適切な役割分担(介護助手の活用等)の取組」に関する取組を実施するために要する費用のうち、介護テクノロジー導入・協働化等支援事業の対象経費(介護テクノロジー等の機器購入費用)ではないもの(専門家の派遣費用、会議費等)に充当することも可能である。その他の職場環境改善に要する費用全般に充当することは想定していない。

のどか会計事務所職場環境改善経費の対象範囲(介護助手募集・研修費以外)

・基本:

・介護助手等を募集するための経費

・職場環境改善等のための研修費

・追加で対象となる経費(以下の取り組みに関する費用で、介護テクノロジー導入・協働化等支援事業の対象外のもの):

・「介護職員等の業務の洗い出しや棚卸しなど、現場の課題の見える化」

・「業務改善活動の体制構築(委員会やプロジェクトチームの立ち上げ又は外部の研修会の活動等)」

・「業務内容の明確化と職員間の適切な役割分担(介護助手の活用等)の取組」

・具体例:専門家の派遣費用、会議費など

・対象外: その他の職場環境改善全般に要する費用は、原則として対象外。

・ポイント: 介護助手関連、研修費に加え、特定の業務改善活動に関する費用も対象となる。ただし、介護テクノロジー導入関連費用は除く。

申請事務の円滑化の観点から、基準月について、申請後、事後的に変更することは不可とする。なお、問 17 に記載のとおり、月遅れ請求、再請求等に伴う過誤調整分については、令和7年3月末日までに生じ、令和7年4月 10 日までに審査支払機関により受理されたものに限り、反映することとしており、それ以降の過誤調整分については反映されない。

のどか会計事務所交付額算出基準月の事後変更可否

・事後変更不可: 申請事務の円滑化のため、基準月は申請後に事後的に変更できない。

・過誤調整の反映:

・月遅れ請求、再請求等に伴う過誤調整分は、令和7年3月末日までに発生し、令和7年4月10日までに審査支払機関に受理されたものに限り、交付額に反映される。

・それ以降の過誤調整分は反映されない。

・ポイント: 一度申請した基準月は変更できない。過誤調整による報酬変動の反映には、期限がある。

基準月については、過誤調整等の影響を避ける観点から、原則として、令和6年 12 月のサービス提供分としている。12 月のサービス提供分が他の平常月として著しく低いなど、各事業所の判断により、令和7年1月、2月又は3月の任意の月を基準月とすることができるが、申請事務の円滑化のため、その際、都道府県にその事由を届けることは不要とする。

ただし、月遅れ請求、再請求等に伴う過誤調整分を適切に反映するとともに、基準月の選択誤りなどの事務的な誤りを防ぐ観点からも、特段の支障がない場合には、令和6年 12 月サービスを基準月とすることが望ましい。

のどか会計事務所基準月を令和6年12月以外にする場合の理由提出

・原則: 過誤調整等の影響を避けるため、原則として令和6年12月サービス提供分を基準月とする。

・例外(令和7年1~3月): 12月分が他の平常月と比べて著しく低いなど、事業所の判断で令和7年1月、2月、または3月の任意の月を基準月にできる。

・理由提出は不要: 申請事務の円滑化のため、基準月を令和6年12月以外にする場合でも、都道府県への理由の届け出は不要。

・推奨: ただし、過誤調整分の適切な反映、および事務的誤りを防ぐため、特段の支障がない場合は、令和6年12月サービスを基準月とすることが望ましい。

・ポイント: 基準月は原則12月だが、柔軟な選択が可能。ただし、後々のトラブルを避けるため、12月を推奨。

月遅れ請求、再請求等に伴う過誤調整分については、令和7年3月末日までに生じ、令和7年4月 10 日までに審査支払機関により受理されたものに限り、反映することとする。

のどか会計事務所月遅れ請求、過誤調整等による報酬増減の補助金算出への反映

・反映されるケース: 令和7年3月末日までに発生し、令和7年4月10日までに審査支払機関に受理された、月遅れ請求、再請求等に伴う過誤調整分は、補助金の算出額に反映される。

・反映されないケース: 上記期限を過ぎた過誤調整分は、反映されない。

・ポイント: 期限内に処理された過誤調整のみが、補助金額に影響する。

令和7年4月以降に開設する新規事業所は対象とならない。

のどか会計事務所令和7年4月以降開設の新規事業所の対象可否

・ 対象外: 令和7年4月以降に開設する新規事業所は、本補助金(介護人材確保・職場環境等改善事業)の対象とならない。

・ ポイント: 補助金は、既存の事業所を対象としている。

本補助金は、全額を職場環境改善経費又は人件費(一時金等)の引上げに充当することとする補助金であり、債権譲渡することは適当ではない。

このため、債権譲渡等により、国保連合会に登録されている口座に本補助金を振り込むことが適当でない事業所に対する本交付金の支払いについては、債権譲渡を行っていない事業所の介護給付費等の振込先口座又は介護サービス事業者等の口座に直接支払(振込)を行うこととする。

のどか会計事務所補助金の債権譲渡 可否

・債権譲渡は不適当: 本補助金は、全額を職場環境改善経費または人件費(一時金等)の引き上げに充当することが目的であり、債権譲渡は適当ではない。

・債権譲渡等により国保連登録口座への振込が不適当な場合:

債権譲渡等により、国保連合会に登録されている口座への振込が適当でない事業所に対しては、以下の口座へ直接支払(振込)を行う

・債権譲渡を行っていない事業所の介護給付費等の振込先口座

・介護サービス事業者等の口座

・ポイント: 補助金の使途が限定されているため、原則として債権譲渡は認められない。特別な事情がある場合は、直接支払いの対応となる。

介護職員等処遇改善加算と同様、法人単位での計画書の作成が可能であるが、補助金の申請は事業所が所在する都道府県ごとに行う必要がある。都道府県ごとに振込先の指定方法等が異なる場合もあることから、補助金の計画書は都道府県から示されたものを用いること。

のどか会計事務所法人単位での申請 可否

・計画書作成: 介護職員等処遇改善加算と同様、法人単位での計画書作成は可能。

・申請: 補助金の申請は、事業所が所在する都道府県ごとに行う必要がある。

・計画書の様式: 都道府県ごとに振込先の指定方法等が異なる場合があるため、補助金の計画書は都道府県から示されたものを用いること。

・ポイント: 計画書は法人単位で作成できるが、申請と計画書様式は都道府県ごとに行う必要がある。

令和6年度の介護保険事業費補助金(介護人材確保・職場環境改善等事業)、通称「5.4万円一時金」について解説しました。この補助金は、介護現場の生産性向上、業務効率化、職場環境改善に取り組み、介護人材の確保・定着を目指す事業所を支援するものです。

処遇改善加算(Ⅰ~Ⅳ)を算定している事業所が対象となり、基準月(原則令和6年12月)以降の職場環境改善経費や人件費(一時金等)に充てることができます。介護職員だけでなく、介護助手等、幅広い職種への配分が可能です。

申請前に、以下の点を必ずご確認ください。

この一時金を活用し、介護職員の待遇改善、そして働きやすい職場づくりを実現しましょう。ご自身での判断が難しい場合や、より詳細な情報が必要な場合は、社会保険労務士などの専門家にご相談されることをおすすめいたします。

-300x169.png)