![[記入例付き]個別支援計画における5領域とのつながりの明確化とは:放課後等デイサービスほか](https://kaikei.nodokaya.jp/wp-content/uploads/2024/08/個別支援計画.png)

![[公認会計士・税理士]オンライン無料相談会のご案内 のどか会計事務所 Presents 介護・障がい福祉専門の公認会計士・税理士による無料相談会 会社設立、創業融資、事業計画、指定申請、会計・税務...etc 毎週 土曜日 10:00~16:00 事前予約制 Zoom Meeting 創業・経営の困ったを専門家に相談 公認会計士・税理士 小野 好聡](https://kaikei.nodokaya.jp/wp-content/uploads/2024/10/-e1730167692943.png)

【データを読む】訪問看護は儲かる?開業前に知っておくべき経営実態を公認会計士が解説

のどか会計事務所

のどか会計事務所//

のどか会計事務所は

大阪から全国どこでも

“介護・障がい福祉専門”の公認会計士・税理士事務所です

~月8千円からはじめるサブスク型の顧問税理士~

\\

訪問看護は儲かる?

目次

はじめに

「訪問看護で開業すれば儲かる」という話を耳にしたことはありませんか?確かに、高齢化社会の進展に伴い、訪問看護のニーズは増加の一途をたどっています。しかし、開業すれば必ず儲かるというほど甘い世界ではありません。訪問看護ステーションの経営には、特有の難しさやリスクも存在します。

そこで本記事では、訪問看護ステーションの開業を検討している方に向けて、厚生労働省と全国訪問看護事業協会の最新統計データ(介護事業経営実態調査、介護事業経営概況調査、訪問看護ステーション数調査)を基に、訪問看護ステーションの経営実態を公認会計士が徹底分析します。

訪問看護ステーションは儲かるのか?儲からないのか?

数字から読み解く、訪問看護ステーションのリアルな経営状況を分かりやすく解説します。

各統計調査の概要

ここでは、介護サービスを取り巻く様々な統計調査、具体的には「介護事業経営実態調査」、「介護事業経営概況調査」、「訪問看護ステーション数調査」について、それぞれの概要を分かりやすく解説していきます。これらの調査は、介護サービスの提供体制や経営状況を多角的に把握し、より良いサービス提供のための政策立案に役立てられています。

介護事業経営実態調査・経営概況調査

介護事業経営実態調査及び経営概況調査は、いずれも介護サービスを提供する施設や事業所の経営状況を把握し、報酬改定の影響を評価し、今後の報酬改定の基礎資料とすることを目的としています。

経営実態調査は、報酬改定の翌々年度に、報酬改定の翌年度の決算を対象として実施されます。

経営概況調査は、報酬改定の翌年度に、報酬改定年度と報酬改定の前年度の決算を対象として実施されます。

厚生労働省

厚生労働省訪問看護ステーション数調査

訪問看護ステーション数調査は、全国訪問看護事業協会によって、毎年実施されています。

全国訪問看護事業協会

全国訪問看護事業協会介護事業経営実態調査・経営概況調査結果の分析

経営成績の状況

1施設・事業所当たり損益計算書

(単位:千円)

スクロールできます

| 令和4年経営概況調査 | 令和5年経営実態調査 | |||||

| 令和2年度決算 | 令和3年度決算 | 令和4年度決算 | ||||

| 事業活動収益(売上高) | 34,800 | 100.0% | 36,096 | 100.0% | 36,792 | 100.0% |

| 事業活動費用(営業費用) | 31,632 | 90.9% | 33,444 | 92.7% | 34,584 | 94.0% |

| 給与費 | 25,152 | 72.3% | 26,652 | 73.9% | 27,444 | 74.6% |

| 減価償却費 | 480 | 1.4% | 492 | 1.4% | 480 | 1.3% |

| 国庫補助金等 特別積立金取崩額 | – | – | – | – | – | – |

| その他 | 6,000 | 17.2% | 6,300 | 17.5% | 6,660 | 18.1% |

| 事業活動収支差(営業利益) | 3,168 | 9.1% | 2,652 | 7.3% | 2,208 | 6.0% |

| 収支差(当期純利益) | 3,192 | 9.1% | 2,580 | 7.1% | 2,148 | 5.8% |

| 看護職員(常勤換算) 1人当たり訪問回数 | 78.5回/月 | 71.9回/月 | ||||

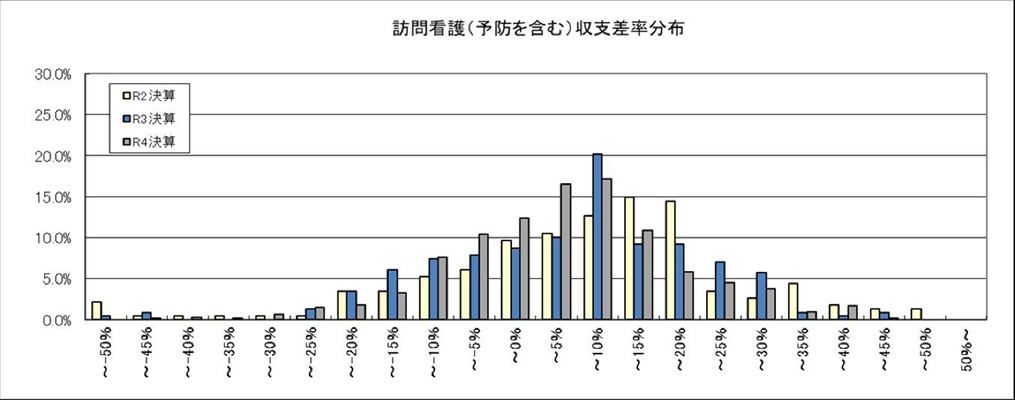

経営成績の状況は、事業活動収支差率(営業利益率)が6.0%~9.1%、収支差率(当期純利益率)が5.8%~9.1%と、比較的良好な水準を維持しており、収支差率の分布の最頻値も5%~10%に位置しています。しかし、令和2年度から令和4年度にかけて利益率が大幅に低下し、収支差率の分布も5%以下の割合が大きく増加している点に注意が必要です。

この利益率低下の背景には、新規参入事業者の増加による競争激化や物価・人件費高騰の影響などが考えられます。したがって、安易に新規参入できる状況ではなく、大きな利益を確保することも容易ではありません。市場環境の変化に適切に対応し、競争力を強化していくことが求められます。

本統計では、経営主体別(法人形態別)の内訳も公表されているので、更に掘り下げて見ていきましょう。

1施設・事業所当たり損益計算書(経営主体別)

(単位:千円)

スクロールできます

| 令和5年経営実態調査 (令和4年度決算) | 社会福祉法人 | 医療法人 | 営利法人 | |||

| 事業活動収益(売上高) | 34,224 | 100.0% | 33,132 | 100.0% | 39,576 | 100.0% |

| 事業活動費用(営業費用) | 32,160 | 94.0% | 31,464 | 95.0% | 36,708 | 92.8% |

| 給与費 | 28,128 | 82.2% | 25,992 | 78.4% | 27,540 | 69.6% |

| 減価償却費 | 252 | 0.7% | 372 | 1.1% | 576 | 1.5% |

| 国庫補助金等 特別積立金取崩額 | – | – | – | – | – | – |

| その他 | 3,780 | 11.1% | 5,100 | 15.4% | 8,592 | 21.7% |

| 事業活動収支差(営業利益) | 2,064 | 6.0% | 1,668 | 5.0% | 2,868 | 7.2% |

| 収支差(当期純利益) | 2,088 | 6.1% | 1,704 | 5.1% | 2,712 | 6.8% |

| 看護職員(常勤換算) 1人当たり訪問回数 | 78.5回/月 | 67.8回/月 | 76.7回/月 | |||

新しく訪問看護ステーションを立ち上げる場合、通常営利法人での立ち上げとなるため、営利法人に注目してみましょう。1施設・事業所当たりの売上規模と利益率のいずれにおいても、統計全体の数値を上回る傾向にあります。新規参入の難易度という点においては、統計全体の数値よりは参入しやすいと言えるでしょう。

ただし、競争が激化する可能性もあるため、サービスの質向上や地域ニーズへの対応など、差別化戦略をしっかりと立てることが重要です。

キャッシュ・フロー(現預金の増減)の状況

1施設・事業所当たり簡易キャッシュ・フロー

(単位:千円)

スクロールできます

| 令和4年経営概況調査 | 令和5年経営概況調査 | ||

| 令和2年度決算 | 令和3年度決算 | 令和4年度決算 | |

| 事業活動収支差(営業利益) | 3,168 | 2,652 | 2,208 |

| 減価償却費 | 480 | 492 | 480 |

| 国庫補助金等 特別積立金取崩額 | – | – | – |

| 営業キャッシュ・フロー(簡易) | 3,648 | 3,144 | 2,688 |

| 営業外・特別損益・法人税等 | 24 | -36 | -72 |

| キャッシュ・フロー(簡易) | 3,672 | 3,108 | 2,616 |

1施設・事業所当たり簡易キャッシュ・フロー(経営主体別)

(単位:千円)

スクロールできます

| 令和5年経営実態調査 (令和4年度決算) | 社会福祉法人 | 医療法人 | NPO営利法人 |

| 事業活動収支差(営業利益) | 2,064 | 1,668 | 2,868 |

| 減価償却費 | 252 | 372 | 576 |

| 国庫補助金等 特別積立金取崩額 | – | – | – |

| 営業キャッシュ・フロー(簡易) | 2,316 | 2,040 | 3,444 |

| 営業外・特別損益 | 36 | 36 | -144 |

| キャッシュ・フロー(簡易) | 2,352 | 2,076 | 3,300 |

キャッシュ・フロー(現預金の増減)の全体的な状況を見ると、統計全体、経営主体別ともに、資金繰りに深刻な問題は見られません。しかしながら、令和2年度決算から令和4年度にかけてキャッシュ・フローが減少傾向にある点は、経営成績の状況と同様に、注意が必要です。楽観視できない状況と言えるでしょう。

訪問看護ステーション数調査の分析

訪問看護ステーション数調査のデータからは、訪問看護ステーションの数が右肩上がりに増加しており、今後も増加傾向が続くと予測されます。特に、訪問看護ステーションは数ある介護サービス事業の中でもトップクラスの増加率を示しており、注目すべき分野と言えるでしょう。

事業所の増加は、利用者にとってはサービスの選択肢が増えるというメリットがある一方で、事業者にとっては競争が激化することを意味します。新規参入を検討する際は、市場をしっかりと分析し、他社との差別化を明確にする戦略を立てることが重要となります。

また、休廃止事業所発生数にも注目が必要です。毎年、多くの訪問看護ステーションが休止または廃止に追い込まれています。集客や人材確保など、様々な課題を乗り越えなければ生き残れない厳しい現実があり、簡単に儲かる事業とは言えません。

(事業所数)※4月1日時点

令和2年:11,931

令和3年:13,003(+1,072)

令和4年:14,304(+1,301)

令和5年:15,697(+1,393)

令和6年:17,329(+1,632)

(新規事業所発生数)

令和元年度:1,376

平成2年度:1,633

令和3年度:1,806

令和4年度:1,968

令和5年度:2,437

(休廃止事業所発生数)※廃止事業所発生数+休止事業所発生数=合計

令和元年度:526+238=764

平成2年度:541+240=781

令和3年度:490+242=732

令和4年度:568+225=793

令和5年度:701+291=992

精神科訪問看護はどうか?

精神科訪問看護は、医療保険が適用されるため、介護保険サービスと併せて提供している訪問看護ステーションよりも報酬単価が高く、収益性が高い傾向にあります。また、利用者は比較的若い方が多く、介護保険サービスや難病、ターミナルケアの患者さんに比べて、利用期間が長期にわたる傾向があるため、安定した収益を得やすいと言えるでしょう。

しかしながら、24時間対応体制の構築や夜間の電話対応など、負担が大きい側面もあります。さらに、過剰訪問問題による批判や、今後の報酬改定への影響も懸念されます。

精神科訪問看護は収益性が高い可能性がある一方で、決して楽に稼げる事業ではないことを理解しておく必要があります。

まとめ

訪問看護ステーションの経営状況は、統計データ上では比較的良好な収益性を示していますが、近年は利益率が低下傾向にあり、新規参入は容易ではありません。競争の激化やコスト上昇といった課題に対応していく必要があります。

精神科訪問看護は、医療保険が適用されるため報酬単価が高く、利用者の利用期間も長いため、安定した収益が見込めます。しかし、24時間体制の確保や過剰訪問問題など、負担も大きいため、安易に参入するべきではありません。

訪問看護ステーション数は増加傾向にあり、利用者にとっては選択肢が増えるというメリットがある一方、事業者にとっては競争が激化することを意味します。新規参入を検討する際は、市場分析や他社との差別化戦略が不可欠です。

まとめると、訪問看護事業は収益性の面では魅力的ですが、様々な課題も存在します。成功には、市場環境をしっかりと理解し、適切な戦略を立てることが重要となります。