\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

介護・障がい福祉専門 のどか会計事務所

公認会計士・税理士・行政書士事務所

代表者:小野 好聡

インボイス登録番号:T7810142329217

〒533-0021

大阪府大阪市東淀川区下新庄2丁目13-20

営業時間:火~金 10:00~16:00

\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

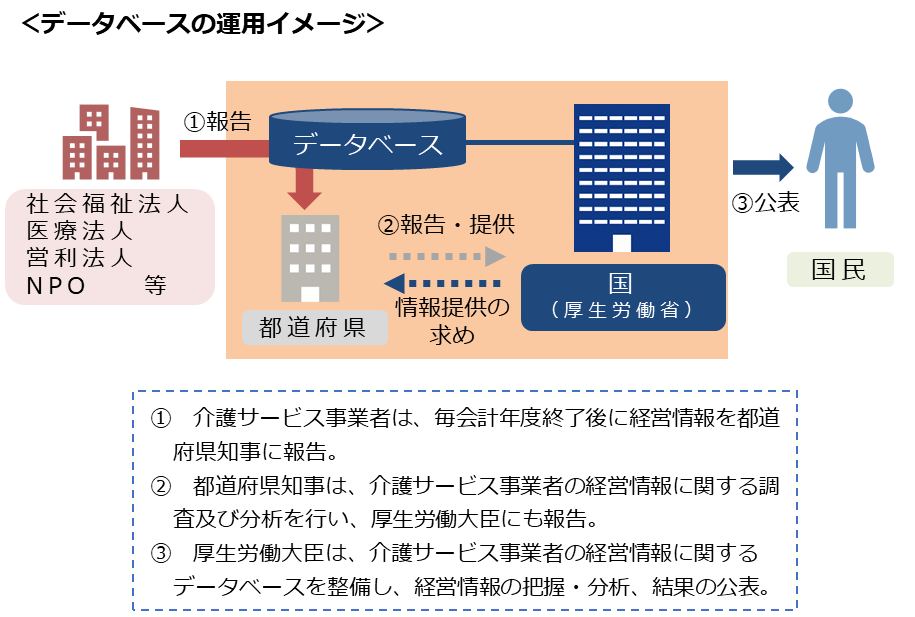

介護事業者の経営情報の報告制度は、介護事業者を取り巻く経営環境の変化の経営への影響を踏まえた的確な支援策の検討を行うため、3年に1度の介護事業経営実態調査を補完するための制度として、令和6年4月(2024年4月)に創設されました。

具体的には、介護事業者の経営情報を収集してデータベースの整備を行い、収集した情報を分析、分析結果を国民に分かりやすく公表するための制度であるとされています。

この記事では、介護事業者の経営情報の対象サービス、対象サービス、報告方法、報告期限等について、詳しく解説します。

介護事業者の経営情報の報告制度における対象サービスは、原則として、全ての介護サービス事業者が対象となります。

ただし、以下の場合には、報告が免除されます。

① 報告対象となる事業年度おける介護サービス事業報酬の金額が100 万円以下の場合

② 災害等により報告を行うことができないことにつき正当な理由がある場合

なお、サービス付き高齢者向け住宅は、特定施設入居者生活介護または地域密着型特定施設入居者生活介護とみなされるものは、有料老人ホームとして報告対象となります。また、居宅療養管理指導と介護予防支援は対象外。保険医療機関等がみなし指定を受けた訪問看護等の医療系のサービスは対象となります。

具体的な対象サービスについては、以下をご参照ください。

(3)報告の対象となる介護サービスを提供する事業所・施設

法第 115 条の 44 の2第2項の規定に基づく介護サービス経営情報の報告は、以下に掲げるサービスを提供する事業所又は施設について報告を行うこととする。

① 訪問介護

② 訪問入浴介護

③ 訪問看護

④ 訪問リハビリテーション

⑤ 通所介護、通所リハビリテーション

⑥ 短期入所生活介護

⑦ 短期入所療養介護(則第 14 条第4号に掲げる診療所に係るものを除く。)

⑧ 特定施設入居者生活介護(養護老人ホームに係るものを除く。)

⑨ 福祉用具貸与

⑩ 特定福祉用具販売

⑪ 定期巡回・随時対応型訪問介護看護

⑫ 夜間対応型訪問介護

⑬ 地域密着型通所介護

⑭ 認知症対応型通所介護

⑮ 小規模多機能型居宅介護

⑯ 認知症対応型共同生活介護

⑰ 地域密着型特定施設入居者生活介護(養護老人ホームに係るものを除く。)

⑱ 地域密着型介護老人福祉施設入所者生活介護

⑲ 複合型サービス(看護小規模多機能型居宅介護)

⑳ 居宅介護支援

㉑ 介護福祉施設サービス

㉒ 介護保健施設サービス

㉓ 介護医療院サービス

㉔ 介護予防訪問入浴介護

㉕ 介護予防訪問看護

㉖ 介護予防訪問リハビリテーション

㉗ 介護予防通所リハビリテーション

㉘ 介護予防短期入所生活介護

㉙ 介護予防短期入所療養介護(則第 22 条の 14 第4号に掲げる診療所に係るものを除く。)

㉚ 介護予防特定施設入居者生活介護(養護老人ホームに係るものを除く。)

㉛ 介護予防福祉用具貸与

㉜ 特定介護予防福祉用具販売

㉝ 介護予防認知症対応型通所介護

㉞ 介護予防小規模多機能型居宅介護

㉟ 介護予防認知症対応型共同生活介護ただし、訪問看護、訪問リハビリテーション、通所リハビリテーション、短期入所療養介護、介護予防訪問看護、介護予防訪問リハビリテーション、介護予防通所リハビリテーション及び介護予防短期入所療養介護のうち、法第 71 条第1項本文の規定により居宅サービスに係る法第 41 条第1項本文の指定があったものとみなされた病院等、法第 72 条第1項本文の規定により居宅サービスに係る法第 41 条第1項本文の指定があったものとみなされた介護老人保健施設若しくは介護医療院又は法第 115 条の 11 において準用する法第71 条第1項本文及び第 72 条第1項本文の規定により、介護予防サービスに係る法第 53 条第1項本文の指定があったものとみなされた病院等、介護老人保健施設若しくは介護医療院であって、指定があったものとみなされた日から起算して1年を経過しない者によって行われる訪問看護等については、この限りでない。

引用元:介護保険法第 115 条の 44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について

第2 介護サービス事業者からの報告の実施方法

問2 事業所等において、報告対象となるサービスと報告対象外のサービスを両方行っている場合、報告対象となるサービスのみの報告で問題ない か。また、サービスの対価として 100 万円超を受け取った場合が報告対象となっているが、本ケースでは、それぞれのサービスの対価が 100 万円以下であるが、合算して 100 万円超となる場合に報告が必要となるか。

引用元:「介護サービス事業者経営情報の報告等に関するQ&A」の発出について

(答)

報告対象となるサービスのみの報告で差し支えありません。また、報告対象外のサービスの対価と合算して 100 万円超となる場合であっても、報告対象となるサービスが 100 万円以下の場合には、報告は不要です。

問3 「サービス付き高齢者向け住宅」は、本制度の報告対象に含まれるのか。

(答)

「サービス付き高齢者向け住宅」のうち、「特定施設入居者生活介護」または「地域密着型特定施設入居者生活介護」とみなされるものは、「33A または 36A(有料老人ホーム)」として報告対象に含まれます。

なお、「サービス付き高齢者向け住宅」、「有料老人ホーム」及び「特定施設入居者生活介護」それぞれの語が指し示す範囲については、以下資料を御参照ください。

https://www.mhlw.go.jp/content/12300000/000648154.pdf

問4 調剤薬局を営んでおり、居宅療養管理指導のサービスを提供しているが、本制度の報告対象に含まれるのか。

(答)

居宅療養管理指導は、本報告の対象となる介護サービスではありません。

問5 介護予防支援については、本制度の報告対象に含まれるのか。

(答)

介護予防支援は、本報告の対象となる介護サービスではありません。

問6 介護保険法のいわゆる「みなし指定」の事業者である保険医療機関等については、本制度の報告対象に含まれるのか。

(答)

いわゆる「みなし指定」の保険医療機関等についても、本制度の報告対象となります。

ただし、通知第2(1)のとおり、当該会計年度に提供を行った介護サービスに係る費用の支給の対象となるサービスの対価として支払いを受けた金額が 100 万円以下である場合については、報告は不要です。

100 万円を超える場合には、原則として、介護サービスに係る部分について報告をいただく必要がありますが、医療分と分けて報告が出来ない場合は、合算した内容で報告いただくことで差し支えありません。この場合、通知別紙1「注」のとおり、適切な分析に資するようにする観点から、医療における事業収益、延べ在院者数に係る事項について、できる限り報告いただくよう、お願いします。

その他、いわゆる「みなし指定」の保険医療機関等に係る報告の取扱いについては、通知第2(3)も御参照ください。

介護事業者の経営情報の報告制度における報告単位は、原則として、介護サービス事業に係る事項のみを対象とし、事業所・施設単位での報告が要求されています。報告の免除基準である100万円も、この単位での判定となります。

ただし、医療系・障害福祉系のサービスとの会計区分や事業所・施設ごとの会計区分が行われていない場合には、法人単位での報告やサービス種別ごとの報告も容認されています。

しかしながら、会計区分は運営基準で要求されているものであり、会計区分が行われていない状況は運営基準違反になります。現行、減算などの制度は設けられていませんが、減算の対象ではないイコール努力義務ではありません。会計区分は義務として運営基準で要求されているものとなります。運営基準違反の早期是正に努めましょう。

その他の詳細な取り扱いについては、以下をご参照ください。

(4)報告の対象とするサービス

引用元:介護保険法第 115 条の 44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について

報告に当たっては、介護サービス事業に係る事項のみを対象とすることを基本とする。ただし、医療・障害福祉サービスに係る事業を併せて実施している場合で、当該サービス等に係る収益や費用について、介護サービスとの記載が区分されていない場合には、当該事業に係る部分について、除外せずに報告しても差し支えない。なお、この場合であっても、適切な分析に資するようにする観点から、別紙1の4(3)~(7)に掲げる事項について、できる限り報告を行うものとする。

第2 介護サービス事業者からの報告の実施方法

問9 法人内のサービス種別ごとに分けて報告を行うことは可能か。

(答)

通知第2(2)のとおり、事業所・施設ごとに会計区分を行っている場合については、事業所・施設単位での報告を行っていただくよう、お願いします。

そのうえで、事業所・施設単位での報告が難しいものの、法人内のサービス種別ごとの報告が可能である場合、サービス種別ごとに報告をいただくことは、差し支えありません。(例)以下のA~Eの事業所・施設を運営している法人について、事業所・施設単位での報告が困難である場合に、A~B事業所、C~E施設でそれぞれ報告をまとめて提出いただくことは、差し支えありません。

引用元:「介護サービス事業者経営情報の報告等に関するQ&A」の発出について

A事業所:通所介護

B事業所:通所介護

C施設:特別養護老人ホーム

D施設:特別養護老人ホーム

E施設:特別養護老人ホーム

問 10 法人単位で報告する場合であっても、都道府県単位での報告を行う必要があるのか

(答)

都道府県単位ではなく、当該法人の全国の事業所データについて、一つの報告にまとめていただくことで差し支えありません。

介護事業者の経営情報の報告制度における報告内容は、以下の通りです。

※印は任意記載の項目

1.事業所又は施設の名称、所在地その他の基本情報

(1)事業所又は施設の名称

(2)法人等の名称

(3)法人番号

(4)介護事業所番号

(5)介護事業所で提供しているサービスの種類

(6)法人等の会計年度末

(7)法人等の採用している会計基準

(8)消費税の経理方式

2.事業所又は施設の収益及び費用の内容

(1)介護事業収益

(2)介護事業費用

(3)事業外収益 ※

(4)事業外費用 ※

(5)特別収益 ※

(6)特別費用 ※

(7)法人税、住民税及び事業税負担額 ※

3.事業所又は施設の職員の職種別人数その他の人員に関する事項

(1)職種ごとの人数(常勤・非常勤別)

(2)(1)に掲げる職種ごとの給与及び賞与 ※

4.その他必要な事項

(1)複数の介護サービス事業の有無

(2)介護サービス事業以外の事業(医療・障害福祉サービス)の有無

(3)医療における事業収益 ※

(4)医療における延べ在院者数 ※

(5)医療における外来患者数 ※

(6)障害福祉サービスにおける事業収益 ※

(7)障害福祉サービスにおける延べ利用者数 ※

なお、職種別の人員については、主として従事している職種のいずれか一つを報告することとされており、報告対象となる会計年度の初日の属する月に給与を支払った職員数を報告することとされています。

その他の詳細な取り扱いについては、以下をご参照ください。

別紙1(介護保険法第 115 条の 44 の2第2項の規定に基づき報告を求める介護サービス事業者経営情報)

※は、任意記載の項目とする。

1.事業所又は施設の名称、所在地その他の基本情報

(1)事業所又は施設の名称

(2)法人等の名称

(3)法人番号

(4)介護事業所番号

(5)介護事業所で提供しているサービスの種類

(6)法人等の会計年度末

(7)法人等の採用している会計基準

(8)消費税の経理方式2.事業所又は施設の収益及び費用の内容

(1)介護事業収益

①うち施設介護料収益 ※

②うち居宅介護料収益 ※

③うち居宅介護支援介護料収益 ※

④うち保険外収益 ※

(2)介護事業費用

①うち給与費

ア)うち給与

イ)うち役員報酬 ※

ウ)うち退職給与引当金繰入 ※エ)うち法定福利費 ※

②うち業務委託費

ア)うち給食委託費 ※

③うち減価償却費

④うち水道光熱費

⑤うちその他費用

ア)うち材料費 ※

ⅰ)うち給食材料費 ※

イ)うち研修費※

ウ)うち本部費 ※

エ)うち車両費 ※

オ)うち控除対象外消費税等負担額 ※

(3)事業外収益 ※

①うち受取利息配当金 ※

②うち運営費補助金収益 ※

③うち施設整備補助金収益 ※

④うち寄付金※

(4)事業外費用 ※

①うち借入金利息 ※

(5)特別収益 ※

(6)特別費用 ※

(7)法人税、住民税及び事業税負担額 ※

(注)上記項目と、各会計基準上の勘定科目との対応関係については、別紙 2を参照されたい。3.事業所又は施設の職員の職種別人数その他の人員に関する事項

(1)次の職種ごとのその人数(常勤・非常勤別)

① 管理者

② 医師

③ 歯科医師

④ 薬剤師

⑤ 看護師

⑥ 准看護師

⑦ 介護職員(介護福祉士)

⑧ 理学療法士

⑨ 作業療法士

⑩ 言語聴覚士

⑪ 柔道整復師・あん摩マッサージ師

⑫ 生活相談員・支援相談員

⑬ 福祉用具専門相談員

⑭ 栄養士・管理栄養士

⑮ 調理員

⑯ 事務職員

⑰ その他の職員

⑱ 上記のうち介護支援専門員・計画作成担当者

⑲ 上記のうち訪問介護のサービス提供責任者

(2)(1)に掲げる職種ごとの給与及び賞与 ※4.その他必要な事項

引用元:介護保険法第 115 条の 44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について

(1)複数の介護サービス事業の有無

(2)介護サービス事業以外の事業(医療・障害福祉サービス)の有無

(3)医療における事業収益 ※

(4)医療における延べ在院者数 ※

(5)医療における外来患者数 ※

(6)障害福祉サービスにおける事業収益 ※

(7)障害福祉サービスにおける延べ利用者数 ※

(注)第2(6)のとおり、介護サービス以外の事業を行う事業者におい て、介護サービスとそれ以外の事業の収益又は費用を分けて報告ができない場合には、できる限り(3)~(7)について報告されたい。

別紙1

問 13 損益計算書等データの勘定科目の金額が「0 円」の場合は省略することは可能か。

引用元:「介護サービス事業者経営情報の報告等に関するQ&A」の発出について

(答)

報告を求める勘定科目の一部は、任意での報告としております。

勘定科目の金額が「0 円」である場合に記載を省略すると、任意項目について「0 円」で登録したのか、又は「報告なし」で登録したのか判別でき ず、データ分析を行う際に支障が生じることが想定されます。

このため、勘定科目の金額が「0 円」の場合でも省略をせず、記載をいただくようお願いします。

問 14 社会福祉法人会計基準では、「小区分については適当な科目を追加できるものとする。なお、小区分を更に区分する必要がある場合には、小区分の下に適当な科目を設けて処理することができるものとする。」とされているが、本システムでの扱いはどのようになるのか。

(答)

通知別紙2の1にあるとおり、サービス活動増減による費用における「給 与費」「業務委託費」「減価償却費」「水道光熱費」の項目として報告したもの及び国庫補助金等特別積立金取崩額を除くものについては、「その他の費用」として計上してください。

問 16 介護事業経営実態調査の項目にある「本部経費配賦額」について、今回の報告対象となっていないが、同項目として経営実態調査でまとめて記載していたものは、どのように報告すればよいか。

(答)

基本的に、通知第2の別紙2に準じて報告をお願いします。

(※)法人本部における役員報酬や職員給与費のうち、法人の会計上「給与費」に含まれているものは「給与費」に含め、法人本部の役員報酬や職員給与費は「その他費用」の「本部費」に含めることを想定しています。

問 17 介護事業経営実態調査の項目にある「賃借料」や「保険料」について、どのように報告すればよいか。

(答)

「その他の費用」に含めて計上してください。

問 18 職種別の人数については、有資格数を報告するのか、主として従事している職種をもとに報告をするのか。

(答)

職種別の人数については、主として従事している職種のいずれか一つを報告ください。また、会計年度の初日の属する月に給与を支払った職員数を報告してください。

問 19 職種別の人数については、どの時点での職員数を報告するのか。

(答)

会計年度の初日の属する月に給与を支払った職員数を報告してください。

介護事業者の経営情報の報告制度における報告方法は、介護サービス事業者経営情報データベースシステムから行うこととされています。本システムのログインにはGビズIDアカウントが必要とされており、未取得の場合は取得する必要があります。また、財務データについては、会計ソフトウェアから出力したCSVを取り込むことも可能とされています。

その他の詳細な取り扱いについては、以下をご参照ください。

(6)介護サービス事業者が報告する方法

引用元:介護保険法第 115 条の 44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について

介護サービス事業者から都道府県知事への報告は、則第 140 条の 64 の2の 4において、電磁的方法を利用して自ら及び当該報告を受けるべき都道府県知事が同一の情報を閲覧することができる状態に置く措置を講ずる方法その他適切な方法により行うこととされているところであり、厚生労働省において運営するシステム(介護事業財務情報データベースシステム(仮称))により行うものとする。

第2 介護サービス事業者からの報告の実施方法

問7 介護サービス事業者が本システムにより経営情報データ等を報告する場合には、どのようなIDを利用するのか。

引用元:「介護サービス事業者経営情報の報告等に関するQ&A」の発出について

(答)

8月2日事務連絡にあるとおり、本システムへのログインに当たっては、 GビズIDアカウントが必要となるため、同アカウントを取得していただく必要があります。同事務連絡にあるとおり、アカウントの作成方法、運用方法等については、令和6年秋頃の運用マニュアルの発出と併せて連絡する予定です。

(※)GビズIDは、法人(個人事業主)向けの共通認証システムであり、一つのID・パスワードで、複数の行政サービスにログインできるようになり、行政サービスのデジタル化を推進するために必要なものです。

問8 既に「gBizID プライム」のアカウントを保有しているが、本システムへの報告のために改めてアカウントを取得する必要があるか。

(答)

本システムへの報告のために、新たに「gBizID プライム」のアカウントを取得いただく必要はなく、既に取得しているアカウントを使用して報告をお願いします。

問 11 事業所・施設が本システムを利用して経営情報データ等を報告する場合に、会計ソフトウェアパッケージ等からCSVでファイル出力して、連携しなければならないのか。

(答)

会計ソフトウェアパッケージ等からCSVでファイル出力して連携するのは必須ではありませんが、作業負荷軽減のため、会計ソフトウェアパッケージ等が本システムとのCSVのファイル連携に対応している場合には、CS Vのファイルを取り込むことを推奨しています。

問 12 事業所・施設が本システムを利用して経営情報データ等を報告し、データに誤りがあったことが判明した場合に、データを修正又は再度報告することは可能か。

(答)

CSVファイルの取込みにより報告を行う場合、修正された損益計算書等データのCSVファイルを再度画面から取り込んで上書きいただくことは可能です。

また、本システムに直接入力いただく形で報告を行う場合、経営情報データの項目(金額等)を画面から編集することは可能です。

問 20 本システムを利用するに当たって、事業所等向けの操作マニュアル等の作成は予定しているか。

(答)

8月2日事務連絡のとおり、本システムを利用するための事業所等向けの操作マニュアル等は、令和6年度の秋頃を目途に作成し、厚生労働省ホームページへの掲載のうえ、事務連絡等により案内する予定です。

介護事業者の経営情報の報告制度における報告期限は、原則として、事業年度終了後3ヶ月以内とされています。ただし、2024年度内に報告期限を迎える法人(2024~2024年12月決算法人が対象)については、報告期限が令和6年度末(2025年3月31日)までが期限となります。

なお、会計監査の長期化等によって3ヶ月以内の報告が困難な場合は、管轄の都道府県の担当部局に事前相談のうえ、監査終了後に早期に提出することで差し支えないものとされています。

その他の詳細な取り扱いについては、以下をご参照ください。

(7)報告の期限

引用元:介護保険法第 115 条の 44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について

介護サービス事業者による都道府県知事への介護サービス事業者経営情報の報告は、則第 140 条 62 の2の4の規定に基づき、当該介護サービス事業者の毎会計年度終了後、3月以内に行うものとする。

ただし、令和6年度内に実施されるべき報告(令和6年3月31 日から同年12 月31 日までに会計年度が終了する報告)に限り、報告期限を令和6年度末までとする(介護保険法施行規則の一部を改正する省令附則第2項)。

第2 介護サービス事業者からの報告の実施方法

問 15 決算終了後、会計監査を行うこととされており、当該会計監査の承認が得られないと報告を行うことができず、決算終了後3ヶ月以内の報告が難しい場合、どのように対応すればよいか。

引用元:「介護サービス事業者経営情報の報告等に関するQ&A」の発出について

(答)

法令等により定められている会計監査に時間を要することにより、やむを得ず3か月以内の報告ができない場合については、監査終了後早急に提出することで差し支えありません。

いずれにせよ、こうした事情がある場合には、管轄の都道府県の担当部局と事前に相談をお願いします。

本記事では、介護事業者の皆さまが新たに義務付けられた経営情報報告制度について、対象となるサービスや報告の方法など、知っておくべき情報をまとめました。新しい制度への対応は、事前の準備が不可欠です。まずは、本記事を参考に、ご自身の事業所がどのような報告を行うべきか、確認してみてはいかがでしょうか。

![[記入例付き]個別支援計画における5領域とのつながりの明確化とは:放課後等デイサービスほか](https://kaikei.nodokaya.jp/wp-content/uploads/2024/08/個別支援計画.png)