\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

-1024x576.png)

![【開業前必見】地域別訪問看護ステーション数人口比調査[2024年8月版]のアイキャッチ画像](https://kaikei.nodokaya.jp/wp-content/uploads/2024/09/【開業前必見】-地域別訪問看護ステーション数-人口比調査-1024x576.png)

とは-1024x576.png)

【貴社の事業所の紹介記事を掲載しませんか?】

【令和7年度 処遇改善加算!】

【介護職員54,000円一時金!】

.png)

[PR]

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

\詳しくはこちらから!/

\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

この記事では、就労支援事業の運営において欠かすことのできない「就労支援事業会計」について詳しく解説していきます。

就労継続支援A型とB型それぞれの事業形態における会計処理の違い、さらにはそれぞれの事業形態で特に注意すべきポイントを明確に示します。

就労支援事業の会計処理に不安を感じている方、これから事業を始める方にとって、必読の内容となっています。

この記事を通して、就労支援事業会計の全体像を把握し、適切な会計処理を行うための知識とノウハウを習得してください。

就労支援事業会計とは、厚生労働省より公表されている「就労支援等の事業に関する会計処理の取扱いについて」における別紙「就労支援の事業の会計処理の基準」として定められた会計基準のことを指します。

就労支援事業会計の適用対象となる法人は、この基準に準拠して会計処理をすることが要求されます。そして、就労支援事業会計の適用対象は基準第2項に定められています。

2 対象範囲

(1)就労支援事業会計処理の対象とする事業の範囲は、次の①又は②のうち、社会福祉法人以外の法人が行う事業とする。ただし、地方公共団体から委託された事業において、特段の定めがある場合はこの限りではない。

① 指定障害福祉サービス事業所の場合

ア 指定障害福祉サービス基準第174条に定める指定就労移行支援の事業

イ 指定障害福祉サービス基準第185条に定める指定就労継続支援A型の事業

ウ 指定障害福祉サービス基準第198条に定める指定就労継続支援B型の事業

② 指定障害者支援施設の場合

ア 就労移行支援を行う場合

イ 就労継続支援A型を行う場合

ウ 就労継続支援B型を行う場合(2)指定障害福祉サービス基準第215条第1項に規定する多機能型事業所においては、上記(1)の①のアからウまで、指定障害者支援施設基準第2条第16号に定める昼間実施サービスを複数行う指定障害者支援施設においては、上記(1)の②のアからウまでの事業。

(3)指定障害福祉サービス基準第77条に定める指定生活介護又は指定障害者支援施設が行う生活介護において、同令第84条又は指定障害者支援施設基準第28条に定める生産活動を実施する場合については、就労支援事業会計処理基準により経理することができるものとする。なお、多機能型事業所又は昼間実施サービスを複数行う指定障害者支援施設(以下「多機能型事業所等」という。)において実施する場合についても、同様の取り扱いとする。

引用元:就労支援の事業の会計処理の基準

すなわち、「就労移行支援」、「就労継続支援A型」、「就労継続支援B型」、「(生産活動を行っている)生活介護」を行っている社会福祉法人以外の法人が適用対象となります。

社会福祉法人は、社会福祉法人会計を適用することによって、就労支援事業会計と同様の会計処理が適用されることとなります。

生活介護については、基準上「就労支援事業会計処理基準により経理することができるものとする。」として、原則として就労支援事業会計の適用は任意となっています。

しかしながら、生活介護において生産活動を行う場合、「生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならない。」とされていることから、適正な工賃を計算するためにも、実質的に就労支援事業会計を適用する必要があると言えるでしょう。

なお、「就労支援事業会計処理基準に定めのない事項については、一般に公正妥当と認められる会計の基準に従うものとする。」とされています。

ここでは、就労支援事業会計の適用事業の解説を簡潔に解説いたします。

【一般就労に向けて様々な面からサポートするサービス】

就労を希望する65歳未満の障害のある方に対して、生産活動や職場体験などの機会の提供を通じた就労に必要な知識や能力の向上のために必要な訓練、就労に関する相談や支援を行います。

このサービスでは、一般就労に必要な知識・能力を養い、本人の適性に見合った職場への就労と定着を目指します。(対象者)

就労を希望する65歳未満の障害のある方であって、通常の事業所に雇用されることが可能と見込まれる方。具体的には次のような例が挙げられます。

(1) 就労を希望する方であって、単独で就労することが困難であるため、就労に必要な知識および技術の習得もしくは就労先の紹介その他の支援が必要な65歳未満の方

(2) あん摩マッサージ指圧師免許、はり師免許またはきゅう師免許を取得することにより、就労を希望する方※ただし、65歳以上の方については、65歳に達する前5年間(入院その他やむを得ない事由により障害福祉サービスに係る支給決定を受けていなかった期間を除く)に、引き続き障害福祉サービスに係る支給決定を受けていた方であって、65歳に達する前日において就労移行支援に係る支給決定を受けていた方に限り対象となります。

(サービスの内容)

障害者支援施設もしくは障害福祉サービス事業所において、通所の形式で次のようなサービスを行います。なお、障害のある方の自宅を訪問する形式で行うこともあります。・生産活動、職場体験その他の活動の機会の提供を通じて行う、就労に必要な知識および能力の向上のために必要な訓練

・求職活動に関する支援

・利用者の適性に応じた職場の開拓

・就職後における職場への定着のために必要な相談や支援(利用料)

引用元:https://www.wam.go.jp/wamappl/seidokaisetsu.nsf/vdoc/syogai_03_14?Open

18歳以上の場合は利用者とその配偶者の所得、18歳未満の場合は児童を監護する保護者の属する世帯(住民基本台帳上の世帯)の所得に応じた自己負担の上限月額があります。ただし、上限月額よりもサービスに係る費用の1割の金額の方が低い場合には、その金額を支払います。その他に、食費などについての実費負担があります。

【「労働者」として働きながら一般企業への就職を目指すためのサービス】

企業等に就労することが困難な障害のある方に対して、雇用契約に基づく生産活動の機会の提供、知識および能力の向上のために必要な訓練などを行います。

このサービスを通じて一般就労に必要な知識や能力が高まった方は、最終的には一般就労への移行をめざします。(対象者)

企業等に就労することが困難な方であって、雇用契約に基づき、継続的に就労することが可能な65歳未満の方(利用開始時65歳未満の方)。具体的には次のような例が挙げられます。

(1) 就労移行支援事業を利用したが、企業等の雇用に結びつかなかった方

(2) 特別支援学校を卒業して就職活動を行ったが、企業等の雇用に結びつかなかった方

(3) 企業等を離職した方など就労経験のある方で、現に雇用関係がない方※65歳以上の方については、65歳に達する前5年間(入院その他やむを得ない事由により障害福祉サービスに係る支給決定を受けていなかった期間を除く)に、引き続き障害福祉サービスに係る支給決定を受けていた方であって、65歳に達する前日において就労継続支援A型に係る支給決定を受けていた方に限り対象となります。

(サービスの内容)

・生産活動その他の活動の機会の提供(雇用契約に基づく)

・就労に必要な知識および能力の向上のために必要な訓練

・その他の必要な支援(利用料)

引用元:https://www.wam.go.jp/wamappl/seidokaisetsu.nsf/vdoc/syogai_03_15?Open

18歳以上の場合は利用者とその配偶者の所得、18歳未満の場合は児童を監護する保護者の属する世帯(住民基本台帳上の世帯)の所得に応じた自己負担の上限月額があります。ただし、上限月額よりもサービスに係る費用の1割の金額の方が低い場合には、その金額を支払います。その他に、食費などについての実費負担があります。

【就労機会と生産活動を通じて次のステップを目指すためのサービス】

通常の事業所に雇用されることが困難な障害者のうち通常の事業所に雇用されていた障害者であって、その年齢、心身の状態その他の事情により引き続き当該事業所に雇用されることが困難となった方、就労移行支援によっても通常の事業所に雇用されるに至らなかった方、その他の通常の事業所に雇用されることが困難な方に対して、生産活動などの機会の提供、知識および能力の向上のために必要な訓練などを行うサービスです。

このサービスを通じて生産活動や就労に必要な知識や能力が高まった方は、就労継続支援(A型)や一般就労への移行を目指します。(対象者)

就労移行支援事業等を利用したが一般企業等の雇用に結びつかない方や、一定年齢に達している方などであって、就労の機会等を通じ、生産活動にかかる知識および能力の向上や維持が期待される方。具体的には次のような例が挙げられます。

(1) 就労経験がある方であって、年齢や体力の面で一般企業に雇用されることが困難となった方

(2) 50歳に達している方または障害基礎年金1級受給者

(3) (1)および(2)のいずれにも該当しない方であって、就労移行支援事業者等によるアセスメントにより、就労面に係る課題等の把握が行われている本事業の利用希望者

(4) 障害者支援施設に入所する方については、指定特定相談支援事業者によるサービス等利用計画案の作成の手続を経た上で、市町村により利用の組み合わせの必要性が認められた方(サービスの内容)

・生産活動その他の活動の機会の提供(雇用契約は結ばない)

・就労に必要な知識および能力の向上のために必要な訓練

・その他の必要な支援(利用料)

引用元:https://www.wam.go.jp/wamappl/seidokaisetsu.nsf/vdoc/syogai_03_16?Open

18歳以上の場合は利用者とその配偶者の所得、18歳未満の場合は児童を監護する保護者の属する世帯(住民基本台帳上の世帯)の所得に応じた自己負担の上限月額があります。ただし、上限月額よりもサービスに係る費用の1割の金額の方が低い場合には、その金額を支払います。その他に、食費などについての実費負担があります。

【入浴からリハビリ、相談・助言まで、幅広く提供するサービス】

障害者支援施設などで、常に介護を必要とする方に対して、主に昼間において、入浴・排せつ・食事等の介護、調理・洗濯・掃除等の家事、生活等に関する相談・助言その他の必要な日常生活上の支援、創作的活動・生産活動の機会の提供のほか、身体機能や生活能力の向上のために必要な援助を行います。

このサービスでは、自立の促進、生活の改善、身体機能の維持向上を目的として通所により様々なサービスを提供し、障害のある方の社会参加と福祉の増進を支援します。(対象者)

地域や入所施設において、安定した生活を営むため、常時介護等の支援が必要な方で次に該当する方

(1) 障害支援区分が区分3(障害者支援施設に入所する場合は区分4)以上

(2) 年齢が50歳以上の場合は、障害支援区分が区分2(障害者支援施設に入所する場合は区分3)以上

(3) 生活介護と施設入所支援との利用の組み合わせを希望する方であって障害支援区分が区分4(50歳以上の場合は区分3)より低い方のうち、指定特定相談支援事業者によるサービス等利用計画案の作成の手続きを経た上で、市区町村が利用の組み合わせの必要性を認めた方・障害者自立支援法の施行時の身体・知的の旧法施設(通所施設も含む)の利用者(特定旧法受給者)

・法の施行時に旧法施設に入所し、継続して入所している方

・2012(平成24)年4月の児童福祉法改正の施行の際に障害児施設(指定医療機関を含む)に入所している方

・新規の入所希望者(障害支援区分1以上の方)(サービスの内容)

障害者支援施設などで、主に昼間において、次のようなサービスを行います。・入浴、排せつ、食事等の介助

・調理、洗濯、掃除等の家事

・生活等に関する相談、助言

・その他日常生活上の支援

・創作的活動、生産活動の機会の提供

・身体機能や生活能力の向上のために必要な援助

・共生型サービスの対象です(詳しくはこちら)(利用料)

引用元:https://www.wam.go.jp/wamappl/seidokaisetsu.nsf/vdoc/syogai_03_08?Open

18歳以上の場合は利用者とその配偶者の所得、18歳未満の場合は児童を監護する保護者の属する世帯(住民基本台帳上の世帯)の所得に応じた自己負担の上限月額があります。ただし、上限月額よりもサービスに係る費用の1割の金額の方が低い場合には、その金額を支払います。その他に、食費などについての実費負担があります。

就労継続支援A型とB型は、働きながら就労に必要な知識や能力を身に付ける場という部分では同じですが、大きな違いがあります。

A型は、一般企業での就労が難しいけれど、雇用契約を結んで働く能力がある方が対象です。事業所と雇用契約を結ぶので、より一般の仕事に近い形で働くことができます。

一方、B型は、雇用契約を結ばずに、自分のペースで利用できます。障害や体調に合わせて、無理なく働くことができるのが特徴です。

つまり、A型とB型の一番の違いは「雇用契約を結ぶかどうか」ということになります。

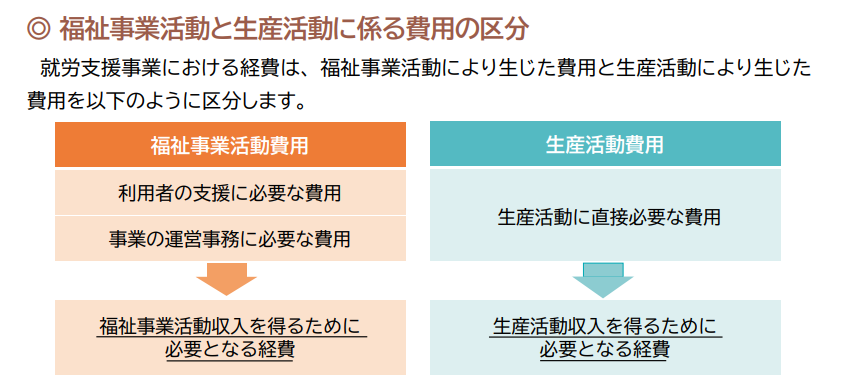

ここでは、就労支援事業会計を理解するうえで基本となる「生産活動」と「福祉事業活動」の用語について、解説いたします。

生産活動とは、利用者さんが実際に働いて収益を得る活動のことです。例えば、モノを製造・販売したり、外部から仕事を受託してサービスを提供したりすることがこれに当たります。

福祉事業活動とは、就労支援事業のうち、就労支援事業全体を管理・運営するための活動のことです。生産活動に該当しないものが、福祉事業活動に分類されることとなります。

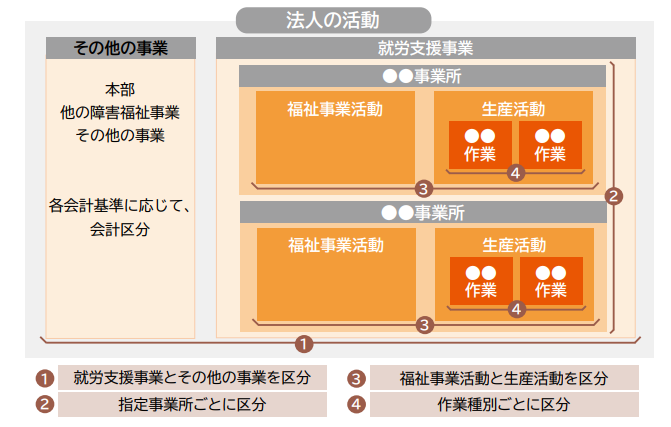

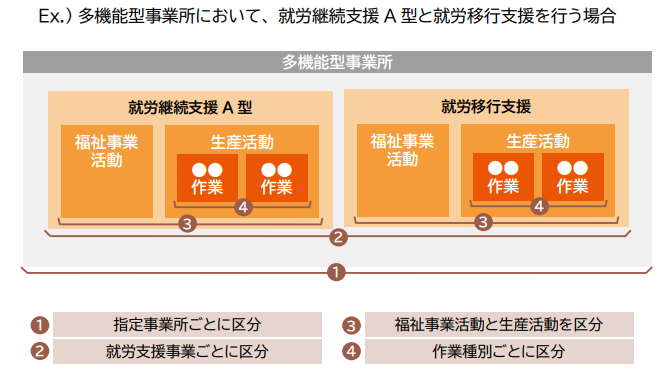

就労支援事業会計では、生産活動に係る会計と福祉事業活動に係る会計とを区分する必要があります。

また、複数の生産活動を行う事業所は、原則として作業種別ごとに会計区分することも要求されます。

ただし、多種少額の生産活動を行う等の理由により、 作業種別ごとに区分することが困難な場合は、 作業種別ごとの区分を省略することができます。

また、複数事業の指定を受けている場合、指定事業所ごとに会計区分することも要求されています。多機能事業所の場合は、指定自体は1つとなりますが、その内訳としての事業ごとに会計を区分する必要があります。

なお、「複数の事業に共通する支出に係る按分方法等については、「介護保険の給付対象事業における会計の区分について」に準ずるものとするが、これにより難い場合は、当該通知とは別に実態に即した合理的な按分方法によることとして差し支えない。」とされています。

すなわち、原則として、介護サービス事業に適用される会計の区分に準じた按分方法が要求されていますが、その適用が難しい場合は、実態に即した合理的な方法であれば他の按分方法も認められています。

ただし、一度決定した按分方法は継続的に適用し、みだりに変更してはならないことに留意が必要です。また、按分方法は文書として残しておく必要があり、運営指導時に提示を求められた場合には、それを提示しなければならないことにも留意が必要です。

就労支援事業会計において作成しなければならない書類は以下の通りです。通常作成する決算書類である「貸借対照表」や「損益計算書」とは別に作成する必要がある点にご留意ください。

| 種類 | 書類の名称 | 書類の概要 | 対象法人 |

|---|---|---|---|

| 損益計算書 | 就労支援事業事業活動計算書 (別紙1) | 就労支援事業全体の計算書 | 全ての法人が作成 |

| 就労支援事業事業活動内訳表 (別紙2) | 指定事業所ごとの損益の内訳表 | 複数の指定事業所を運営する法人のみ作成 | |

| 就労支援事業別事業活動明細書 (表1) | 1つの指定事業所の生産活動に係る計算書 | 全ての法人が指定事業所ごとに作成 | |

| 費用明細 | 就労支援事業製造原価明細書 (表2) | 1 つの指定事業所の生産活動に係る製造業務に係る費用の明細書 | 全ての法人が 「表 2+表 3」又は 「表 4」の いずれかを 指定事業所ごとに作成 |

| 就労支援事業販管費明細書 (表3) | 1 つの指定事業所の生産活動に係る販売業務に係る費用の明細書 | ||

| 就労支援事業明細書 (表4) | 1 つの指定事業所の生産活動に係る費用の明細書 | ||

| 積立金明細 | その他の積立金明細表 (別紙3) | 積立金の増加及び減少状況を示す明細表 | 積立金を計上している全ての法人が作成 |

| その他の積立資産明細表 (別紙4) | 積立金に対応する積立資産の増加及び減少状況を示す明細表 | 積立資産を計上している全ての法人が作成 |

書類の名称は各法人で準拠すべき会計基準によって変更することが可能です。例えば、就労支援事業損益計算書や就労支援事業別損益明細書とすることなどが考えられます。

また、基準や就労支援事業会計の運用ガイドラインには、別紙や表として様式が掲載されていますが、こちらはあくまでも社会福祉法人会計を参考に作成した参考様式であるため、必ずしも基準に掲載されている様式による必要はありません。各法人が準拠する会計基準の様式で可とされています。

費用明細については、1つの就労支援事業に係る生産活動売上高が5,000万円以下であって、多種少額の生産活動を行うことにより、製造業務と販売業務に係る費用を区分することが困難な場合は、表2・表3の作成に替えて、表4の作成のみでよいとされています。すなわち、1つの就労支援事業に係る生産活動売上高が5,000万円を超える場合には、表2・表3を作成する必要があります。

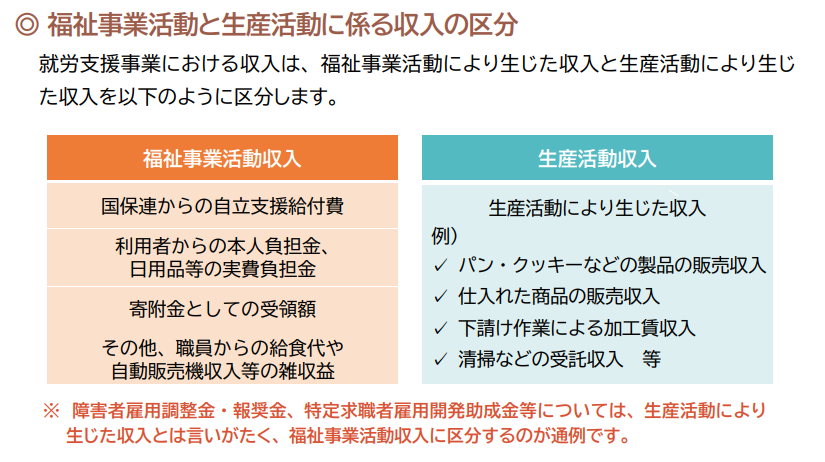

収益と費用の区分は、大まかには、以下のように区分することとされています。

「就労支援事業会計の運用ガイドライン」において、判断に迷うような費用について、具体的な例示とともに解説がされていますので、ここでは詳細な説明は割愛させていただきます。

まず、就労支援事業会計において作成が要求されている書類は、情報公表システム(WAM NET)の事業所等の財務状況において、直近年度の書類の公表が義務付けられています。

これが適切に行われていなかった場合、情報公表未報告減算の対象として、最長令和6年4月まで遡って所定単位から5%の減算を受ける可能性があります。

就労支援事業会計が適切に適用されていない事例として特に多いのが、費用の会計区分が適切にされていないことです。

生産活動に係る利益(余剰金)は、原則、賃金又は工賃として利用者さんに支給する必要があります。もし、生産活動の費用が過大計上され、生産活動に係る利益(余剰金)が過小計上となっていた場合は、経済的虐待と評価され処分の対象となる可能性があります。

また、生産活動の費用が過小計上となっている場合も、就労継続支援A型の場合には問題があります。就労継続支援A型の場合、スコア表に基づいて報酬が算定されることとなっていますが、そのスコア表の算定において、生産活動で利用者賃金以上の利益が出せているか否か(生産活動の損益が赤字となっているか否か)が重要な要素となっているからです。

特に損益分岐点に近い状態の事業所、すなわち、ギリギリ黒字となっている事業所は注意が必要です。もし、就労支援事業会計が適切に適用されていた場合に、生産活動の損益が赤字となる可能性があり、スコア表が適切に算定されていないこととなってしまう可能性があるからです。

もし、その様な状況が運営指導の際に発覚した場合、報酬の返還請求などの処分の対象となる可能性があります。

就労支援事業会計の適用に当たって、就労継続支援A型とB型に違いはありません。

ただし、上述の通り、就労継続支援A型はスコア表に影響するため、運営指導の際に重点的なチェックを受ける可能性があります。

この記事では、就労支援事業において必須となる「就労支援事業会計」について解説しました。

就労支援事業会計は、社会福祉法人以外の特定の就労支援事業を行う法人に適用され、生産活動に係る損益の状況を明確にするための会計基準です。

就労支援事業会計を適切に適用しなかった場合、情報公表の義務を果たせなかったり、利用者への賃金・工賃が不適切となったりするリスクがあります。

特に就労継続支援A型では、会計処理が報酬算定に影響を与えるため、注意が必要です。

この記事を通じて、就労支援事業会計の基本的な仕組みと重要性を理解し、適切な会計処理を実践するための第一歩を踏み出していただければ幸いです。

-1024x576.png)