\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

-1024x576.png)

![【開業前必見】地域別訪問看護ステーション数人口比調査[2024年8月版]のアイキャッチ画像](https://kaikei.nodokaya.jp/wp-content/uploads/2024/09/【開業前必見】-地域別訪問看護ステーション数-人口比調査-1024x576.png)

とは-1024x576.png)

【令和7年度 処遇改善加算!】

【介護職員54,000円一時金!】

.png)

【そこが知りたかった!営利法人の訪問看護ステーション開業ガイド】

[PR]

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

“介護・障がい福祉専門”の

公認会計士・税理士・行政書士事務所です

~決算料不要のサブスク税理士~

\詳しくはこちらから!/

\誰でも簡単ネット予約!/

\毎週土曜日限定のお悩み相談!/

パーキンソン病専門の有料老人ホーム「PDハウス」を運営する、東証プライム上場企業の株式会社サンウェルズ。同社が、訪問看護事業において大規模な診療報酬の不正請求を行っていた問題で、激震が走っています。

2025年2月7日に公表された特別調査委員会の報告書では、不正請求の疑いがある額は試算で総額約28億4700万円にものぼると指摘されました。サンウェルズは、2月12日に過年度の有価証券報告書等の訂正及び2025年3月期半期報告書を提出し、一旦は上場廃止を回避しました。

しかし、これで一件落着とはいきません。特別調査委員会の報告書では、依然として多くの問題点が指摘されており、今後の行政処分(不正請求額の返還、加算金の支払い、指定取消し等)の内容次第では、事業継続に重大な影響が生じる可能性も否定できない状況です。特に、厚生労働大臣は不正請求に対して厳正に対処する旨を表明しており、今後の動向が注目されます。

この記事では、特別調査委員会の報告書公表以後における、サンウェルズの不正請求問題に関する最新情報を随時更新しながら詳しく解説していきます。

パーキンソン病専門の有料老人ホーム「PDハウス」を全国で運営する東証プライム上場の「サンウェルズ」(本社・金沢市)は、2025年2月7日、訪問看護事業の診療報酬を不正請求したという指摘を受けて設置した特別調査委員会による調査報告書を公表した。診療報酬の不正請求の試算額は、総額約28億4700万円。なお、本金額には、1日3回及び複数名訪問事案係る不正請求額及び、訪問介護事業における類似事案に係る不正請求額、行政処分による加算額(40%相当)は含まれていない。

サンウェルズは、上述の通り、過年度の有価証券報告書等の訂正及び、2025年3月期半期報告書と第2四半期決算短信の提出・発表を2025年2月12日に行う予定としている。

しかしながら、本調査報告書において、短時間訪問事案・同行者不在訪問事案については、具体的な不正請求額が明らかになっているものの、1日3回及び複数名訪問事案に関する不正請求額、不正請求に対する指定取消し等の行政処分の程度、加算額については、重要な不確実性が残る。

これは、過年度の財務諸表の売上高の金額、会計上の見積り、注記等に対し、非常に複雑かつ多岐に渡る論点を与えるものであり、財務諸表の修正作業はもちろん、それらが適正であると判断するための監査法人による監査手続に膨大な工数が必要と考えられる。

この様な状況において、2025年2月12日に本当に提出可能なのか、大きな疑問を抱かざるを得ません。

東証の上場廃止基準では、期中レビュー報告書を添付した半期報告書を、提出期限延長の承認を得た期間の経過後8日目(休業日を除外する。)までに提出しない場合には、上場廃止となる旨が規定されている。

半期報告書の延長後の提出期限は、2025年2月12日であり、その8営業日後は2025年2月25日となる。これを経過して提出がされない場合には、上場廃止となる。

今後、この期限までに提出がされるのか、そこに添付される監査法人による期中レビュー報告書の内容は、どの様な内容となるのか、注目がされるところです。

また、上記以外の上場廃止基準に抵触する可能性もある。上記以外の上場廃止基準や売上高不正に係る上場廃止の他社事例は、以下を参照されたい。

監査手続が完了しない場合や売上の遡及修正の影響が大きい場合には、以下の上場廃止基準に抵触する可能性があります。サンウェルズは、2022年6月にグロース市場への上場後、2024年7月という短期間でプライム市場に移行した注目の企業であり、上場廃止になった場合、経済界や介護福祉業界に大きな影響を及ぼすことが想定されます。

| 項目 | 上場廃止基準(各市場共通) |

|---|---|

| 有価証券報告書等の提出遅延 | 監査報告書又は期中レビュー報告書を添付した有価証券報告書又は半期報告書を法定提出期限の経過後1か月以内に提出しない場合(有価証券報告書等の提出期限延長の承認を得た場合には、当該承認を得た期間の経過後8日目(休業日を除外する。)までに提出しない場合) |

| 虚偽記載又は不適正意見等 | a. 有価証券報告書等に虚偽記載を行った場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき 又は b. 財務諸表等に添付される監査報告書又は中間財務諸表等に添付される期中レビュー報告書に「不適正意見」又は「意見の表明をしない」旨等が記載された場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき |

| 上場契約違反等 | a. 上場会社が上場契約に関する重大な違反を行った場合、新規上場申請等に係る宣誓事項について重大な違反を行った場合又は上場契約の当事者でなくなることとなった場合 又は b. 上場会社が新規上場の申請に係る宣誓書において宣誓した事項について違反を行い、新規上場に係る基準に適合していなかったと当取引所が認めた場合において、1年以内に新規上場審査に準じた上場適格性の審査に適合しないとき |

| その他 | 銀行取引の停止、破産手続 ・再生手続・更生手続、事業活動の停止、不適当な合併等、支配株主との取引の健全性の毀損(第三者割当により支配株主が異動した場合)、株式事務代行機関への不委託、株式の譲渡制限、完全子会社化、指定振替機関における取扱いの対象外、株主の権利の不当な制限、全部取得、株式等売渡請求による取得、株式併合、反社会的勢力の関与、その他(公益又は投資者保護) |

引用元:日本取引所グループ

サンウェルズは、2025年2月12日付で過年度の訂正報告書および2025年3月期半期報告書を提出し、上場廃止を一旦回避しました。

しかし、2025年3月期第3四半期決算短信は2025年2月19日に延期され、過年度の内部統制報告書には開示すべき重要な不備が記載されています。さらに、通期業績予想の大幅な下方修正と中期経営計画の取り下げなど、多くの課題が残されています。

特に注意すべき点として、行政処分の可能性に関する注記等が財務諸表に反映されていないことが挙げられます。行政処分を受けた場合、40%加算されたうえで、返還請求がされることとなります。また、1拠点でも指定取消処分を受けた場合、連座制により全ての拠点で指定取消となる可能性があり、今後の行政処分の進展によっては、偶発債務や継続企業の前提に関する注記といった形で財務諸表に反映される可能性も考えられます。

2025年2月12日に提出された2024年3月期訂正有価証券報告書に関する監査報告書の内容について解説します。

まず、監査意見としては、以下の内容が表明されました。

当監査法人は、金融商品取引法第193条の2第1項の規定に基づく監査証明を行うため、「経理の状況」に掲げられている株式会社サンウェルズの2023年4月1日から2024年3月31日までの第19期事業年度の訂正後の財務諸表、すなわち、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、重要な会計方針、その他の注記及び附属明細表について監査を行った。

2025年2月12日 株式会社サンウェルズ 訂正有価証券報告書 独立監査人の監査報告書

当監査法人は、上記の財務諸表が、我が国において一般に公正妥当と認められる企業会計の基準に準拠して、株式会社サンウェルズの2024年3月31日現在の財政状態並びに同日をもって終了する事業年度の経営成績及びキャッシュ・フローの状況を、全ての重要な点において適正に表示しているものと認める。

こちらは、訂正前の監査報告書と同様、いわゆる無限定適正意見です。監査法人から、訂正後の財務諸表が適切であるとのお墨付きを得たことになります。

主な変更点は、KAM(監査上の主要な検討事項)が追加されたことでしょう。KAMとは、当年度の財務諸表監査において、監査人が職業的専門家として特に重要と判断した事項を指します。今回追加されたKAMの内容は以下の通りです。

全社的に過剰な診療報酬請求 が行われた疑義への対応

2025年2月12日 株式会社サンウェルズ 訂正有価証券報告書 独立監査人の監査報告書

(監査上の主要な検討事項の内容及び決定理由)

会社は、外部報道機関の報道を契機として、訪問看護事業において全社的に過剰な診療報酬請求が行われた疑義が判明したため、2024年9月20日に独立した外部の弁護士を含む特別調査委員会を設置して調査を進め、2025年2月7日に特別調査委員会から調査報告書を受領した。特別調査委員会の調査の結果、訪問看護事業において診療報酬の請求が過大に行われた事実が判明した。会社は調査の結果から、当期に帰属する売上高1,253百万円を訂正処理している。

会社による診療報酬の過剰な請求に起因する売上の過大計上が網羅的に把握されず、適切に会計処理されないリスクに対応するには、不正調査に関する専門的な知識及び慎重な判断が必要となる。また、取引の内容及び発生原因、診療報酬の過剰な請求が行われた範囲、類似取引の有無、関連する他の勘定科目への影響などを検討するとともに、監査計画の広範な見直しを検討する必要があることから、当監査法人は当該事項を監査上の主要な検討事項であると判断した。

(監査上の対応)

当監査法人は、有価証券報告書の訂正報告書に含まれる財務諸表の監査にあたって、主として以下の監査手続を実施した。なお、手続においては当監査法人の不正調査専門家を関与させた。

(1)特別調査委員会が実施した調査に関して、事実関係を網羅的に把握するため、以下の事項を実施した。

●特別調査委員会メンバーの能力、独立性、業務の客観性を評価した。

●特別調査委員会による調査結果報告書を閲覧するとともに、同委員会への質問により調査の範囲、本事案の内容や発生原因、調査の十分性、及びこれらの調査委員会の見解について質問した。

●特別調査委員会による調査手続の妥当性について、調査目的に適合したものであるかを評価した。

●特別調査委員会による調査結果について、監査証拠としての利用可能性を評価した。

(2)本事案と類似した取引の有無を確かめるため、実施された特別調査委員会の以下の調査結果の評価を行った。

●デジタルフォレンジック調査の対象の網羅性、データ保全の完全性、キーワードの妥当性、検出された重要事項の内容とその対応結果について評価した。

●会社の役職員を対象とした情報提供窓口の設置による調査の内容や対象の網羅性、回答の状況について評価した。

●会社の訪問看護に従事する看護師を対象としたヒアリングによる調査の内容や対象の網羅性、回答の状況について評価した。

(3)特別調査委員会による調査結果により指摘された事項に係る財務諸表の修正が、網羅的かつ正確に行われているかどうかを検討した。

注目すべきは、監査上の対応の記載内容。特別調査委員会の調査報告書の調査結果を評価した結果、それが信頼できるものと判断したため、調査報告書の記載内容に基づいて、財務諸表が修正されているかどうかを検討しているに過ぎず、調査報告書上、検証が打ち切られている、過剰訪問(1日3回及び複数名訪問)や訪問介護における類似事案の影響や、行政処分による返還額の加算の可能性や、指定取消しの可能性について、財務諸表へ反映すべきかの検証を十分に実施したかの記載がない。

ここで注目すべきは、「監査上の対応」の記載内容です。監査法人は、特別調査委員会の調査報告書を評価し、その信頼性を確認した上で、同報告書に基づいて財務諸表が修正されているかを検討するにとどまっています。しかし、同報告書では、過剰訪問(1日3回および複数名での訪問)や訪問介護における類似事案の影響、行政処分による返還額の加算の可能性、指定取り消しの可能性については検証がされていません。これらの点について、財務諸表への影響を検討するために十分な検証が行われたかどうかの記載がありません。

このような状況で、果たして十分かつ適切な監査証拠が入手できたと言えるのか、疑問が残る監査報告書の内容と言えるでしょう。

福岡資麿厚生労働大臣は、2025年2月12日の会見で、個別の訪問看護ステーションの今後の対応については回答を差し控えるとしたうえで、不正請求の疑いがある場合には、地方厚生局による指導監査を行い、不正請求が確認された場合には厳正に対処する旨の見解を述べた。

記者:

訪問看護の不正問題について伺います。パーキンソン病専門の有料老人ホームを運営する「サンウェルズ」の調査委員会が報告書を発表し、入居者への訪問看護で不正や過剰な診療報酬の請求がほぼ全てのホームで行われていたと認定しました。不正分だけでも約28億円に上ると試算しています。これに関する受け止めと、報酬返還を求めるかどうか、厚労省としての今後の対応を伺います。また、こうした不正を許した要因として、厚生局の指導監査や診療報酬のチェック態勢が追いついていないという課題があると考えられます。この点への対策も併せて伺います。大臣:

福岡大臣会見概要 (令和7年2月12日(水)9:24~9:33 院内大臣室前)

ご指摘の法人が運営する訪問看護ステーションの訪問看護療養費の請求等に関して、当該法人が設置した特別調査委員会による調査結果報告書が公表されたことについては承知しています。その上で、個別の訪問看護ステーションの今後の対応については、お答えを差し控えさせていただきたいと思います。訪問看護ステーションに関する指導・監査については、地方厚生局において、限られた人員や体制の中で効率的な指導を実施してきているところですが、一般論として申し上げると、医療保険の不正請求の疑いがある場合には、健康保険法に基づいて地方厚生局において必要な指導監査を行い、不正請求が確認された場合には厳正に対処することとしているところです。

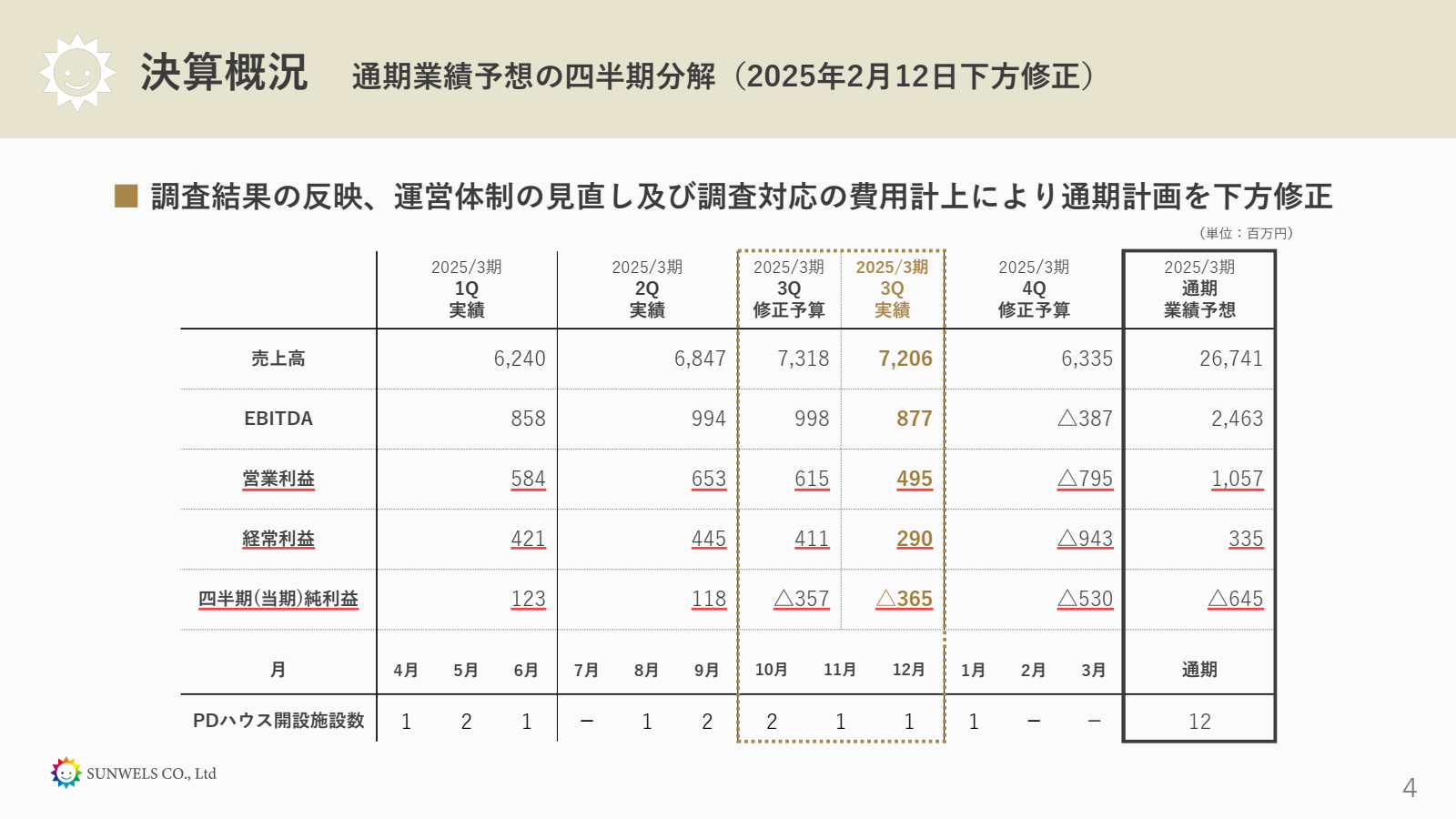

サンウェルズは、2025年2月19日に、2025年3月期第3四半期の決算を発表しました。今回の決算では、特に以下の2点が注目されます。

決算短信および決算説明資料では、これらの点について直接的な説明はありませんでした。

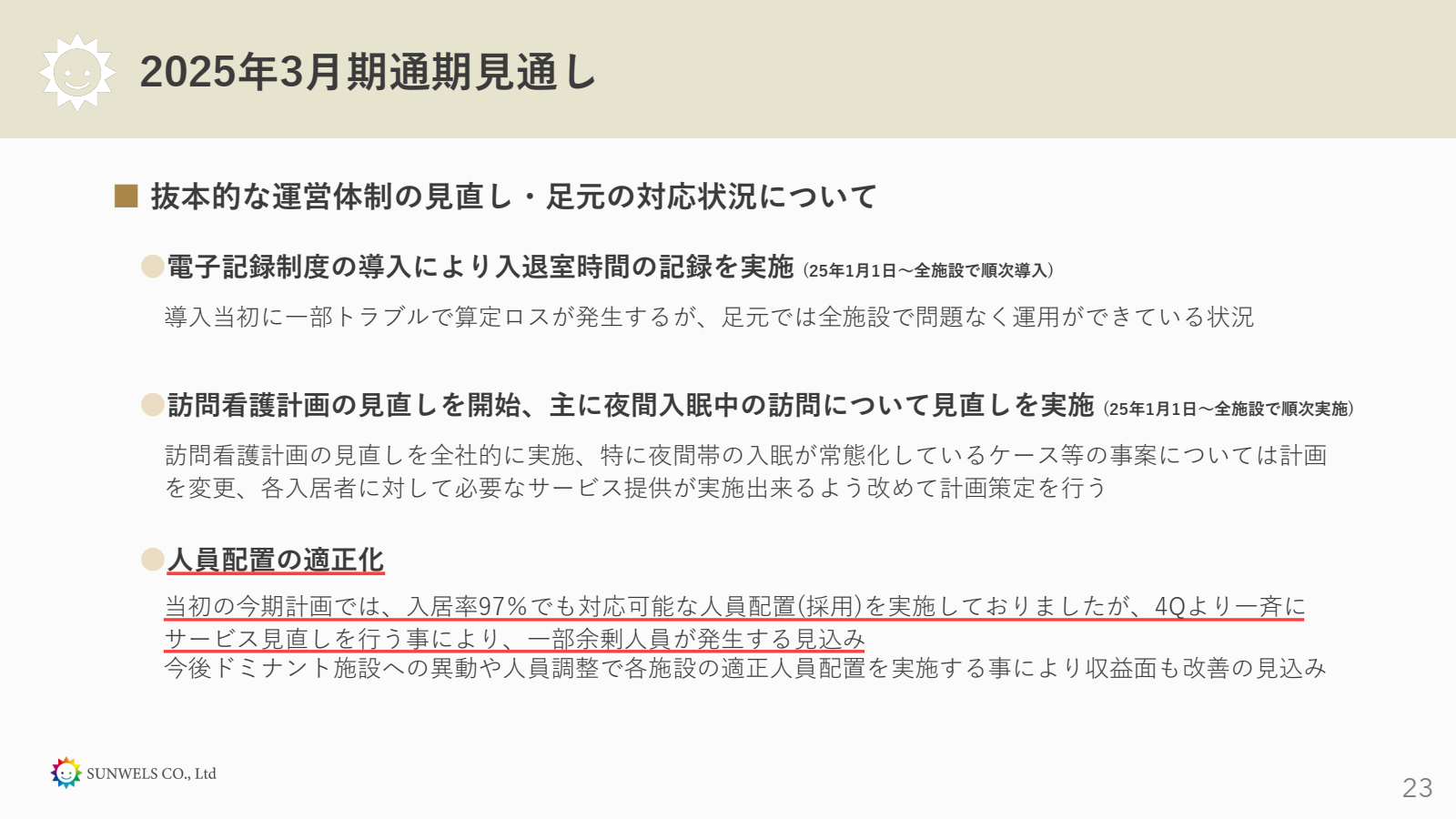

ただし、第4四半期に関しては、決算説明資料において人員配置の適正化について言及があり、「当初の今期計画では、入居率97%でも対応可能な人員配置(採用)を実施しておりましたが、 第4四半期より一斉にサービス見直しを行う事により、一部余剰人員が発生する見込み」と説明されています。このことから、求人広告費や人件費の増加が主な要因として考えられます。

また、不正請求報道の影響で人員確保が難航している可能性もあり、第4四半期においても予算を下回る可能性があることに留意が必要です。

第4四半期における業績の著しい悪化や、将来的な行政処分等の可能性は、2025年3月期通期決算において、様々な会計・監査上の論点を生じさせることになります。主な論点としては、以下が挙げられます。

-1024x576.png)