介護・障がい福祉専門で訪問看護に強い公認会計士・税理士

【全国対応】記帳代行料と決算料込み【月8千円~】のサブスク税理士

開業・立ち上げ支援(会社設立・指定申請・創業融資)・サブスク税務顧問・訪問看護IPO支援

定額減税 Q&A 一問一答

参考

・(国税庁)定額減税 特設サイト

・(内閣官房)新たな経済に向けた給付金・定額減税一体措置

YouTube動画

定額減税の概要

月次減税事務

年調減税事務

定額減税特設サイト・チャットボット(ふたば)のご案内

令和6年分所得税の定額減税Q&A

概要・源泉所得税関係【令和6年4月版】

《 凡 例 》

このQ&Aで使用する用語について解説します。

【給与等】

俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(所得税法第 28 条に規定するもの)

【定額減税額】

令和6年分の所得税について、居住者の所得税額から控除できる金額(所得者本人3万円に同一生計配偶者又は扶養親族1人につき3万円を加算した金額)

【給与の支払者】

給与等の支払をする者(常時2人以下の家事使用人のみに対し給与等の支払をする者を除く。)

【控除前税額】

所得税法等関係法令の規定(定額減税に関する規定を除く。)に基づき源泉徴収すべき所得税及び復興特別所得税の合計額

【月次減税額】

令和6年6月以後に支払う給与等に係る控除前税額から控除する定額減税額

【月次減税】

令和6年6月以後に支払う給与等に係る控除前税額から行う月次減税額の控除

【月次減税事務】

月次減税額を控除する事務

【年調所得税額】

年末調整により算出される年間の所得税額((特定増改築等)住宅借入金等特別控除の適用を受ける場合には、その控除後の金額で、復興特別所得税を加算する前の金額)

【年調減税額】

年末調整の際に年調所得税額から控除する定額減税額

【年調減税】

年末調整の際に年調所得税額から行う年調減税額の控除

【年調年税額】

年末調整で算出された1年間に納めるべき所得税及び復興特別所得税の額

【扶養控除等申告書】

「令和6年分給与所得者の扶養控除等(異動)申告書」

【源泉徴収に係る申告書】

「令和6年分源泉徴収に係る定額減税のための申告書」

【年末調整に係る申告書】

「令和6年分年末調整に係る定額減税のための申告書」

【主たる給与】

扶養控除等申告書を提出した人に支払う給与等

【基準日在職者】

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)

【控除外額】

定額減税額のうち控除しきれなかった金額

【給与支払明細書】

所得税法第 231 条に規定する給与等の支払明細書

概要・源泉所得税関係【令和6年4月版】

【定額減税の概要】

1-1 定額減税の概要

問 定額減税の概要は、どのような制度ですか。

[A]

定額減税の概要は次のとおりです。

1 定額減税の対象者

定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が 1,805 万円以下である人です。

2 定額減税の対象となる所得税

定額減税の対象となる所得税は「令和6年分所得税」です。

3 定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額がその人の「令和6年分の所得税額」を超える場合には、控除される金額は、その所得税額が限度となります。

① 本人(居住者に限ります。) 30,000 円

② 同一生計配偶者又は扶養親族(いずれも居住者に限ります。以下「同一生計配偶者等」といいます。) 1人につき 30,000 円

(注) 「令和6年分の所得税額」とは、令和6年分所得税につき、所得税法の規定等により、所得控除、税率及び税額控除を適用して算出した所得税の額で、復興特別所得税の額は含まれません。

ただし、年末調整を除く給与等に係る源泉徴収税額からの控除に当たっては、所得税及び復興特別所得税が一体として納税されていることも踏まえ、その合計額から定額減税額を控除することになります。

1-2 居住者と非居住者

問 「居住者」や「非居住者」とはどのような人をいうのですか。

[A]

「居住者」とは、国内に住所を有する個人、又は現在まで引き続き 1 年以上居所を有する個人をいいます。

「非居住者」とは、「居住者」以外の個人をいいます。

1-3 合計所得金額

問 「合計所得金額」とはどのような金額をいうのですか。

[A]

「合計所得金額」とは、次の⑴と⑵の合計額に、退職所得金額(注1)、山林所得金額を加算した金額(注2)です。

⑴ 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

⑵ 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

(注1) 退職所得金額は、確定申告が不要な場合でも計算に当たって加算する必要があります。

(注2) 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1-4 同一生計配偶者

問 「同一生計配偶者」とは、どのような人をいうのですか。

[A]

「同一生計配偶者」とは、その年の 12 月 31 日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、年間の合計所得金額が 48 万円(給与所得だけの場合は給与等の収入金額が 103 万円)以下の人をいいます。

1-5 扶養親族

問 「扶養親族」とは、どのような人をいうのですか。

[A]

「扶養親族」とは、その年の 12 月 31 日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4つの要件のすべてに当てはまる人をいいます。

⑴ 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

⑵ 納税者と生計を一にしていること。

⑶ 年間の合計所得金額が 48 万円以下であること。

⑷ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

1-6 定額減税の実施方法(給与所得)

問 給与所得に係る定額減税はどのように実施するのですか。

[A]

扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)については、その主たる給与の支払者のもとで、次により定額減税額の控除が行われます。

① 月次減税…令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)に係る源泉徴収税額からの控除(令和6年6月1日において主たる給与の支払を受ける人が対象)

源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から月次減税額を控除します。

控除しきれない部分の金額については、以後令和6年中に支払う給与等に係る控除前税額から順次控除します(ただし、年末調整の際には、以下の②によります。)。

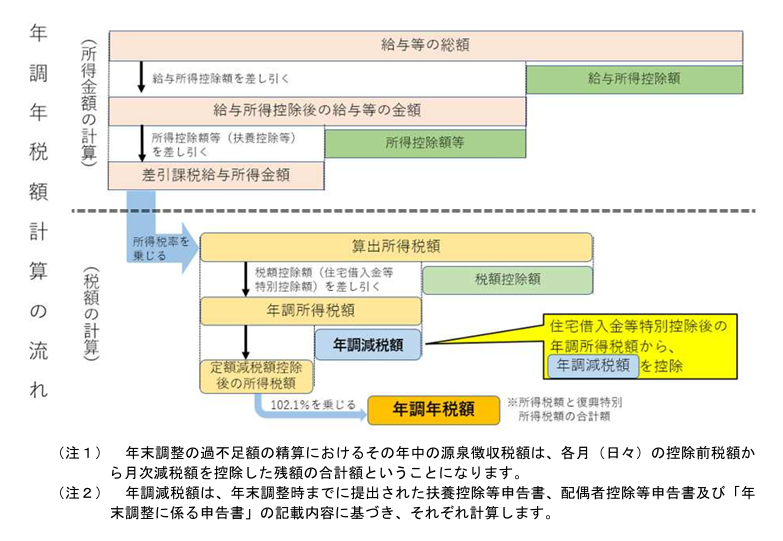

② 年調減税…年末調整時における年調所得税額からの控除

年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により計算した年調所得税額がある人は、その年調所得税額から年調減税額を控除します。

なお、年調所得税額から年調減税額を控除した後の金額に 102.1%を乗じて、復興特別所得税を含めた年調年税額を計算します。

1-7 定額減税の実施方法(給与所得以外)【令和6年4月修正】

問 給与所得以外の所得に係る定額減税はどのように実施するのですか。

[A]

1 厚生労働大臣等から支払を受ける公的年金等に係るもの

公的年金等の支払者のもとで定額による減税額の控除が行われます(1-9、1-10 参照)が、最終的な定額減税額の精算は、確定申告によって受けることになります。

2 退職所得に係るもの

令和6年分所得税の確定申告書を提出して定額減税の適用を受けることになります(1-8参照)。

3 事業所得や不動産所得などに係るもの

① 令和6年分の予定納税額からの控除

令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る定額減税額に相当する金額(30,000 円)を控除します。

また、納税者からの予定納税額の減額申請の手続により、第1期分予定納税額又は第 2期分予定納税額について、同一生計配偶者等に係る定額減税額に相当する金額の控除の適用を受けることができます。

さらに、定額減税額に相当する金額のうち、第1期分予定納税額から控除をしてもなお控除しきれない部分の金額は、第2期分予定納税額から控除します。

なお、上記の減額申請の手続に係る措置に伴い、令和6年分の第1期分予定納税額の納期を令和6年7月1日から9月 30 日までの期間(現行:同年7月1日から同月 31 日までの期間)とするとともに、同年6月 30 日の現況に係る予定納税額の減額の承認の申請の期限を同年7月 31 日(現行:同月 15 日)とすることとされています。

(注) 特別農業所得者(農業所得の金額に係る一定の要件を満たすものとして申告等をしている方)については、第2期分予定納税額(11 月)となります。

② 確定申告における年税額からの控除

事業所得者等で確定申告を行う人については、令和6年分の確定申告の際に、定額減税を適用しないで算出した所得税額から定額減税額が控除されます。

(注1) 給与所得者や年金受給者が不動産所得などの他の所得を有する場合等には、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税額との精算を行うこととなります。

(注2) 確定申告における定額減税額は、原則として、令和6年 12 月 31 日の現況による同一生計配偶者等の数を基に計算します。

(注3) 報酬、料金等の支払の際の源泉徴収においては、定額減税は実施しません。

1-8 定額減税の実施方法(退職所得)

問 退職所得から源泉徴収された所得税は、定額減税の対象となりますか。

また、対象となる場合には、定額減税の適用を受けるために何をすればいいですか。

[A]

退職所得の源泉徴収の際には定額減税を実施しませんが、令和6年分の退職所得を有する居住者は、その退職所得を含めた所得に係る所得税について、確定申告により定額減税額の控除を受けることができます。

したがって、給与等に係る源泉徴収において控除しきれなかった定額減税額がある場合には、令和6年分の確定申告書を提出することで、退職所得を含めた所得に係る所得税について、定額減税の適用を受けることができます。

(注) 非居住者が、国内源泉所得とされる退職所得について、所得税法第 171 条«退職所得についての選択課税»の規定により税務署に申告をする場合であっても、当該退職所得に係る所得税は定額減税の対象とはなりません。

1-9 定額減税の実施方法(公的年金等)【令和6年4月追加】

問 公的年金等に係る定額減税は、どのように実施されるのですか。

[A]

公的年金等に係る定額減税は、その公的年金等の支払者のもとで、次のように行われます。

1 公的年金等に係る定額減税額

本人分の公的年金等に係る定額減税額は 30,000 円です。

また、公的年金等の支払者に「令和6年分公的年金等の受給者の扶養親族等申告書」が提出されている場合には、その申告書の記載内容に基づき計算します。

(注) 年の中途にその定額減税額の計算の基となった同一生計配偶者等の数に異動が生じても、控除される減税額は変わりません。

2 公的年金等に係る定額減税の実施方法

令和6年6月1日以後最初に支払う公的年金等について、源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から、上記1の定額減税額を控除することで行われます。

また、控除しきれない部分の金額は、以後支払う公的年金等に係る控除前税額から順次控除します。

なお、最終的な定額減税額の精算は、確定申告によって行われることになります。

(注) 上記により控除した後の税額をもって、その公的年金等につき源泉徴収すべき所得税及び復興特別所得税の額とみなされます。

1-10 源泉徴収で定額減税を行う公的年金等の範囲【令和6年4月追加】

問 源泉徴収の際に定額減税が実施される公的年金等はどのようなものが対象となりますか。

[A]

公的年金等のうち、以下のものについて源泉徴収を行う際に定額減税が実施されます。

◼ 厚生労働大臣が支給する公的年金等

◼ 国家公務員共済組合連合会が支給する公的年金等

◼ 地方公務員共済組合、全国市町村職員共済組合連合会又は地方公務員等共済組合法の一部を改正する法律(平成 23 年法律第 56 号)附則第 23 条第1項第3号に規定する存続共済会が支給する公的年金等

◼ 日本私立学校振興・共済事業団が支給する公的年金等

◼ 地方公務員の退職年金に関する条例の規定による退職を給付事由とする公的年金等

◼ 恩給法(大正 12 年法律第 48 号。他の法律において準用する場合を含む。)による公的年金等

◼ 執行官法の一部を改正する法律(平成 19 年法律第 18 号)附則第3条第1項の規定によりなお従前の例により支給されることとされる同法による改正前の執行官法(昭和 41年法律第 111 号)附則第 13 条の規定による公的年金等

◼ 国会議員互助年金法を廃止する法律(平成 18 年法律第1号)又は同法附則第2条第 1項の規定によりなおその効力を有するものとされた同法による廃止前の国会議員互助年金法(昭和 33 年法律第 70 号)による公的年金等

◼ 厚生年金保険法等の一部を改正する法律(平成8年法律第 82 号)附則第 32 条第2項に規定する存続組合又は同法附則第 48 条第1項に規定する指定基金が支給する同法附則第 33 条第1項に規定する特例年金給付である公的年金等

◼ 総務大臣が外国人(日本国政府又はその機関との契約に基づき勤務した外国人が退職した場合におけるその勤務した期間が 17 年以上であり、かつ、その勤務した期間における功績が顕著であると総務大臣が認めた当該外国人に限る。)に支給する終身の年金である公的年金等

(注) 確定給付企業年金法の規定に基づいて支給を受ける年金等の源泉徴収においては、定額による減税額の控除は行いません。

概要・源泉所得税関係【令和6年4月版】

【適用対象者】

2-1 定額減税の適用対象者

問 給与の支払者のもとで、定額減税の適用を受けられるのはどのような人ですか。

[A]

給与の支払者のもとで定額減税の適用を受けられる人の範囲等は、それぞれ次のようになっています。

⑴ 令和6年6月以後の各月(日々)において、給与等に係る控除前税額から行う控除(月次減税)の適用が受けられる給与所得者(基準日在職者)

| 給与の支払者のもとで6月以後の控除 (月次減税)を受けられる人 | (参考)給与の支払者のもとで6月以後の控 除(月次減税)を受けられない人 |

|---|---|

| 令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人) | ⑴ 令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の乙欄又は丙欄が適用される居住者の人 (注) その給与の支払者に扶養控除等申告書を提 出していない人がこれに該当します。 ⑵ 令和6年6月1日より後に雇用された人 (注) この人がその後に扶養控除等申告書を提出した場合には、以下の⑵の年末調整の際に年調減税の適用を受けることになります。 |

⑵ 年末調整の際に年調所得税額から行う控除(年調減税)の適用が受けられる給与所得者

| 年末調整で控除を受けられる人 | (参考)年末調整で控除を受けられない人 |

|---|---|

| 令和6年6月 1 日以後の令和6年分の年末調整時に給与の支払者に扶養控除等申告書を提出している人(右の欄に掲げる人を除きます。) 年の中途で年末調整の対象となる次のような人も、これに該当します。 ① 令和6年6月 1 日以後、年の中途で退職した人のうち、次の人 イ 死亡により退職した人 ロ 著しい心身の障害のため退職した人で、その退職時期からみて、本年中に再就職ができないと見込まれる人 ハ 12 月中に支給期の到来する給与の支払を受けた後に退職した人 ② 令和6年6月 1 日以後、年の中途で海外の支店へ転勤したことなどの理由により、非居住者となった人 | ⑴ 年末調整の対象とならない人 令和6年分の年末調整時に給与の支払者のもとに勤務する人であっても、次に掲げる人については、この控除の適用を受けることはできません。 ① 令和6年中の主たる給与の収入金額が 2,000 万円を超える人 ② 令和6年分の給与に係る源泉所得税について、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭 22 法律 第 175 号)の規定による徴収猶予や還付を受けた人 ③ 令和6年分の年末調整時にその給与の支払者に扶養控除等申告書を提出していない人 (注) 令和6年分の年末調整時に乙欄又は丙欄 適用者である人がこれに該当します。 ⑵ 令和6年5月 31 日以前において、年の中途で年末調整の対象となる人 ⑶ 合計所得金額が 1,805 万円を超える人 |

2-2 所得制限を超える人に対する定額減税

問 定額減税の適用には所得制限があるとのことですが、合計所得金額が 1,805 万円を超える人についても、主たる給与の支払者のもとで定額減税の適用を受けるのですか。

[A]

合計所得金額が 1,805 万円を超える人であっても、主たる給与の支払者のもとでは、令和 6年6月以後の各月(日々)において、給与等に係る控除前税額から行う控除(月次減税)の適用を受けることになります。

一方、合計所得金額が 1,805 万円を超える人については、年末調整の際に年調所得税額から行う控除(年調減税)の適用が受けられませんので、年末調整の際にそれまで控除した額の精算を行うことになりますが、主たる給与の支払者からの給与収入が 2,000 万円を超える人は年末調整の対象となりませんので、その人は確定申告で最終的な年間の所得税額と定額減税額との精算を行うこととなります。

(注) 年末調整の際に年調減税の適用を受けない人は、主たる給与の支払者からの給与収入は 2,000 万円を超えないが、その他の所得があるために合計所得金額が 1,805 万円を超える人になります。

(例:給与収入が 1,900 万円(給与所得 1,705 万円)で、不動産所得が 200 万円である人)

2-3 公的年金等の支払を受ける給与所得者に対する定額減税

問 厚生労働大臣等から公的年金等の支払を受ける人は、その公的年金等に係る源泉徴収税額から定額減税の適用を受けますが、その人についてもその主たる給与の支払者のもとで、定額減税の適用を受けるのですか。

[A]

公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の支払者のもとで定額減税の適用を受けることになります。

なお、給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年間の所得税額と定額減税額との精算が行われることとなります。

2-4 給与所得者における定額減税の適用選択権の有無

問 給与所得者が、主たる給与の支払者のもとで定額減税の適用を受けるか受けないかを、自分で選択することはできますか。

[A]

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)については、一律に主たる給与の支払者のもとで定額減税の適用を受けることになり、自分で定額減税の適用を受けるか受けないかを選択することはできません。

2-5 従たる給与に係る定額減税

問 2か所から給与の支払を受けている人の従たる給与(乙欄適用給与)に係る源泉徴収税額について定額減税の適用を受けるには、どうしたらいいですか。

[A]

定額減税額は、主たる給与の支払者のもとでのみ控除されることになっていて、従たる給与の支払者のもとで控除されることはありません。

したがって、定額減税額のうち主たる給与の支払者のもとで控除しきれなかった金額がある場合には、確定申告の際に、主たる給与と従たる給与(給与所得以外の申告をする必要のある所得がある場合には、その所得を含みます。)を合わせたところで計算される年の所得税額との間で、控除しきれなかった金額を精算することになります。

(注) 「従たる給与(乙欄適用給与)」とは、扶養控除等申告書を提出していない人に支払う給与等(次の問の「日雇賃金」を除きます。)をいいます。

2-6 日雇賃金に係る定額減税

問 日雇賃金(丙欄適用給与)の支払を受けている人は、どのような手続により定額減税の適用を受けるのですか。

[A]

丙欄適用者については、給与の支払者のもとで定額減税の適用を受けることはできませんが、令和6年分所得税について確定申告書を提出することによって定額減税の適用を受けることができます。

(注) 「日雇賃金(丙欄適用給与)」とは、日々雇い入れられる人が、労働した日又は時間によって算定され、かつ、労働した日ごとに支払を受ける給与等をいいます。ただし、一の給与の支払者から継続して2か月を超えて支払を受ける場合には、その2か月を超える部分の期間につき支払を受ける給与等は、ここでいう日雇賃金には含まれません。

2-7 基準日前に死亡退職・非居住者となった人に対する定額減税【令和6年4月修正】

問 令和6年5月 31 日以前に、死亡により退職した人及び年の中途で海外の支店等への転勤などにより非居住者となった人の定額減税は、どのように行いますか。

[A]

令和6年5月 31 日以前に、死亡により退職した人及び年の中途で海外の支店等への転勤などにより出国し非居住者となった人は、以下の方法により、定額減税の適用を受けることとなります。

① 令和6年6月1日以後にいわゆる準確定申告書を提出する。

② 令和6年5月 31 日以前に準確定申告書を提出した場合には、令和6年6月1日以後に更正の請求書を提出する。

(注) 令和6年6月1日以後にこれらの事実が生じた人については、それぞれ次のようになります。

① 給与所得者は、通常、これらの事実が生じた時に年末調整を行い、その人の給与に係る年調年税額から年調減税額を控除します。

② 給与所得以外に所得があるなどのために準確定申告書を提出する人については、その準確定申告により定額減税額の精算を受けます。

2-8 所得制限を超える人から定額減税不要の申出があった場合【令和6年4月追加】

問 給与収入以外の所得により、令和6年分の合計所得金額が 1,805 万円を超えることが明らかであり、年末調整時に定額減税の適用を受けることができないので、月々の給与等から月次減税額を控除しないでほしいという申出が従業員からありました。

この場合、従業員からの申出に従い、月次減税額を控除しなくてもいいですか。

[A]

給与所得者については、主たる給与の支払者のもとで、令和6年6月1日以後最初に支払を受ける給与等に係る源泉徴収において、月次減税額を順次控除することとされています。

そして、合計所得金額が 1,805 万円を超えると見込まれるかどうかにかかわらず、主たる給与の支払者のもとで、令和6年6月以後の給与等に係る源泉徴収において、控除対象者は一律に減税額の控除を受けることになりますので、控除対象者自身が定額減税の適用を受けるか受けないかを選択することはできません。

2-9 青色事業専従者に対する定額減税【令和6年4月追加】

問 青色事業専従者は定額減税の適用を受けますか。

[A]

青色事業専従者として給与の支払を受ける人についても、主たる給与の支払者のもとで、令和6年6月1日以後最初に支払を受ける給与等に係る源泉徴収において、月次減税額を順次控除することとされ、年末調整や確定申告においても定額減税の適用を受けます。

なお、青色事業専従者として給与の支払を受ける人は、納税者の同一生計配偶者や扶養親族とはされませんので、その納税者と生計を一にしていたとしても、定額減税の計算には含まれません。

概要・源泉所得税関係【令和6年4月版】

【基準日在職者】

3-1 基準日在職者

問 月次減税の対象となる基準日在職者とは、どのような人が該当しますか。

[A]

基準日在職者は、令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)をいいます。

3-2 基準日に退職した人に対する定額減税

問 令和6年6月1日に退職した人は、基準日在職者に該当しますか。

[A]

令和6年6月1日に退職した人は、同日まではその給与の支払者のもとに勤務していますので、同日現在において扶養控除等申告書を提出していれば、基準日在職者に該当します。

(注) このような人に対する月次減税額の控除については、4-1をご参照ください。

3-3 基準日の後に就職した人に対する定額減税

問 令和6年6月2日以後に就職した人は、基準日在職者に該当しますか。

[A]

令和6年6月2日以後に就職した人については、基準日在職者に該当しません。

なお、このような人のうち扶養控除等申告書を提出した人は、月次減税額の控除を受けることはできませんので、通常は年末調整において定額減税額の控除(年調減税)を受けることになります。

(注) 合計所得金額が 1,805 万円を超える人については、年調減税は受けられません。また、年末調整の対象とならない人は確定申告で精算します。

3-4 所得制限を超える人に対する月次減税

問 給与収入が 2,000 万円を超える人など、合計所得金額が 1,805 万円を超えることが確実な人についても、主たる給与の支払者のもとで、月次減税の対象とするのですか。

[A]

合計所得金額が 1,805 万円を超えることが見込まれる人であっても、基準日在職者に該当する場合には、月次減税の対象となります。

3-5 休職者に対する定額減税【令和6年4月追加】

問 令和6年4月以前から引き続き勤務している従業員が、令和6年5月から3か月程度休職扱いとなったため、その間、給与を支払っていません。このような人は、基準日在職者に該当しますか。

[A]

休職扱いとされている従業員が、令和6年6月 1 日現在においてその給与の支払者から実際に給与の支払を受けていない状況にあるとしても、同日現在その支払者の従業員としての身分があり、かつ、その支払者に扶養控除等申告書を提出している限り基準日在職者に該当します。

なお、このような人については、主たる給与の支払者のもとで、その復職後実際に支払われる令和6年分の給与から月次減税額の控除を受けることになります。

概要・源泉所得税関係【令和6年4月版】

【基準日在職者が退職した場合等】

4-1 基準日在職者が再就職をした場合

問 他の給与の支払者のもとで基準日在職者であった人が、その後において再就職をした場合、再就職先での月次減税の適用関係は、どのようになりますか。

[A]

給与の支払者のもとで基準日在職者であった人が、その後において国内にある他の企業等へ再就職し、再就職先において主たる給与の支給を受ける場合については、月次減税は行わず、年末調整時に年調減税を行うことになります。

(注) 月次減税額と再就職先の年末調整時又は確定申告時に算出される最終的な定額減税額との間に過不足額が生じる場合には、これらの時に精算が行われることになります。

4-2 控除外額のある人が死亡退職した場合

問 控除外額のある人が死亡退職した場合には、この控除外額はどのようになりますか。

[A]

控除外額のある基準日在職者が死亡した場合には、その死亡により源泉徴収義務者のもとを退職したことになるので、通常、源泉徴収義務者のもとで年末調整を行い、その人の年調所得税額から年調減税額を控除することにより定額減税額の精算を行うこととなります。

4-3 控除外額のある人が出国した場合

問 控除外額のある人が海外赴任により出国した場合には、この控除外額はどのようになりますか。

[A]

控除外額のある基準日在職者が出国した場合には、通常、出国時に源泉徴収義務者のもとで年末調整を行い、その人の年調所得税額から年調減税額を控除することにより定額減税額の精算を行うこととなります。

概要・源泉所得税関係【令和6年4月版】

【控除前税額】

5-1 「財務省告示による税額計算の特例」と定額減税

問 毎月の給与に係る源泉徴収を「財務省告示による税額計算の特例」によっている場合、月次減税額の控除の対象とする「控除前税額」には、この特例計算により求めた源泉徴収税額が含まれますか。

(注) 給与等の支払額に関する計算を電子計算機などの事務機械によって処理している場合には、月額表の甲欄を適用する給与等(主たる給与)に限り、財務大臣が定める方法(財務省告示)によりその給与に対する源泉徴収税額を求めることができる特例を「財務省告示による税額計算の特例」といいます。

[A]

「財務省告示による税額計算の特例」により源泉徴収している源泉徴収義務者においては、この特例計算に基づき求めた源泉徴収税額から月次減税額を控除することになります。

5-2 控除前税額の計算に係る復興特別所得税

問 控除前税額を求める際には、その税額に復興特別所得税相当額が含まれている税額表を使用するのですか。

[A]

控除前税額は、復興特別所得税相当額が含まれている税額表を使用して求めることになります。

(注) 月次減税額の控除に当たっては、所得税及び復興特別所得税が一体として納税されていることも踏まえ、その合計額から月次減税額を控除します。

一方、年末調整においては、まず、年調所得税額から年調減税額を控除し、その控除した後の金額に 102.1%を乗じて、復興特別所得税を含めた年税額(年調年税額)を計算します。

なお、月次減税額の控除を行った後の実際に源泉徴収した税額と、年末調整時に算出される年調年税額との間に生じる過不足額は、通常の年末調整時と同様に精算を行います。

5-3 前月の給与の金額の 10 倍を超える賞与を支払う場合【令和6年3月追加】

問 前月の給与の金額(社会保険料等を差し引いた金額)の 10 倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合の源泉徴収税額の計算においては、「前月の給与に係る源泉徴収税額」を基に算出することになりますが、この場合の「前月の給与に係る源泉徴収税額」とは、月次減税額を控除した後の金額ではなく、月次減税額を控除する前の税額になりますか。

[A]

前月の給与の金額(社会保険料等を差し引いた金額)の 10 倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合の源泉徴収税額の計算に当たっては、前月の給与の金額に応じて「税額表に記載された税額」を基に算出することになります。

そのため、「前月の給与に係る源泉徴収税額」は月次減税額を控除する前の税額になります。

概要・源泉所得税関係【令和6年4月版】

【月次減税額】

6-1 月次減税のための申告書の提出

問 月次減税額を計算するに当たって、基準日在職者から新たに申告書を提出してもらう必要がありますか。

[A]

定額減税額の計算に含める同一生計配偶者の有無や扶養親族の人数については、その基準日在職者が既に提出した扶養控除等申告書に基づき把握することになりますので、新たに扶養控除等申告書を再提出してもらう必要はありません。

ただし、扶養控除等申告書に記載していない同一生計配偶者(令和6年中の所得金額の見積額が 900 万円超である基準日在職者の同一生計配偶者)や 16 歳未満の扶養親族について、月次減税額の計算に含める場合には、基準日在職者は「源泉徴収に係る申告書」を事前に提出する必要があります。

6-2 非居住者である同一生計配偶者等に係る月次減税

問 非居住者である同一生計配偶者又は非居住者である扶養親族は、月次減税額の計算に含めなくていいですか。

[A]

月次減税額の計算に含めることができる同一生計配偶者や扶養親族はいずれも居住者に限りますので、非居住者である同一生計配偶者又は非居住者である扶養親族は、定額減税額の計算に含めることはできません。

そのため、扶養控除等申告書に記載された源泉控除対象配偶者若しくは控除対象扶養親族の「非居住者である親族」欄又は 16 歳未満の扶養親族の「控除対象外国外扶養親族」欄をご確認いただき、同一生計配偶者や扶養親族が非居住者でないかご確認いただくことになります。

6-3 源泉控除対象配偶者

問 「源泉控除対象配偶者」とはどのような人をいうのですか。

[A]

「源泉控除対象配偶者」とは、給与所得者(合計所得金額が 900 万円(給与所得だけの場合は給与等の収入金額が 1,095 万円)以下の人に限ります。)と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、合計所得金額が 95 万円(給与所得だけの場合は給与等の収入金額が 150 万円)以下の人をいいます。

6-4 控除対象扶養親族

問 「控除対象扶養親族」とはどのような人をいうのですか。

[A]

「控除対象扶養親族」とは、扶養親族のうち、次の⑴、⑵のいずれかに該当する人をいいます。

なお、月次減税額の計算に含めることができる控除対象扶養親族は、⑴に該当する控除対象扶養親族のみです。

⑴ 居住者のうち、年齢 16 歳以上の人

⑵ 非居住者のうち、①年齢 16 歳以上 30 歳未満の人、②年齢 70 歳以上の人、③年齢 30 歳以上 70 歳未満の人のうち、次のいずれかに該当する人

イ 留学により国内に住所及び居所を有しなくなった人ロ 障害者

ハ 所得者から本年において生活費又は教育費に充てるための支払を 38 万円以上受けている人

(注) ⑴に該当する控除対象扶養親族以外に、居住者に該当する「16 歳未満の扶養親族」についても月次減税額の計算に含めることができます(6-9参照)。

6-5 源泉控除対象配偶者に係る月次減税

問 「源泉控除対象配偶者」については、月次減税額の計算に含めますか。

[A]

月次減税額の計算に含めることができるのは同一生計配偶者であり、同一生計配偶者は合計所得金額が 48 万円以下とされていますので、基準日在職者の提出した扶養控除等申告書に氏名等が記載されている「源泉控除対象配偶者」のうち、合計所得金額の見積額が48 万円以下、かつ、居住者である人を月次減税額の計算に含めることになります。

そのため、扶養控除等申告書に記載された源泉控除対象配偶者の令和6年中の所得金額の見積額が 48 万円以下であるかどうかをご確認いただき、月次減税額の計算に含めるべき同一生計配偶者か否かを判定していただくことになります。

なお、その源泉控除対象配偶者が他の給与所得者が提出する扶養控除等申告書において控除対象扶養親族として記載されている場合には、いずれかの給与所得者の定額減税額の計算に含めることとされています。

6-6 源泉控除対象配偶者(所得金額の見積額が 48 万円超)に係る月次減税

問 扶養控除等申告書に氏名等が記載されている「源泉控除対象配偶者」の中には、令和6年中の所得金額の見積額が 48 万円超 95 万円以下の配偶者も含まれます。このような配偶者は月次減税額の計算に含めますか。

[A]

令和6年中の合計所得金額の見積額が 48 万円超の配偶者については、月次減税額の計算に含めないこととされています。

そのため、扶養控除等申告書に記載された源泉控除対象配偶者の令和6年中の所得金額の見積額をご確認いただき、月次減税額の計算に含めるべき配偶者か否かを判定していただくことになります。

(注) 令和6年中の合計所得金額の見積額が 48 万円超の配偶者は、配偶者自身の所得税において定額減税額の控除が行われます。

6-7 基準日在職者(所得金額の見積額が 900 万円超)の配偶者に係る月次減税

問 基準日在職者の令和6年中の所得金額の見積額が 900 万円超の場合、その同一生計配偶者は令和6年中の所得金額の見積額が 48 万円以下であっても、「源泉控除対象配偶者」に該当しないため、扶養控除等申告書に氏名等が記載されていません。このような同一生計配偶者も、月次減税額の計算に含めることになりますか。

[A]

令和6年中の所得金額の見積額が 900 万円超の基準日在職者の同一生計配偶者については、扶養控除等申告書に氏名等が記載されていないため、月次減税額の計算に含めません。

ただし、基準日在職者から同一生計配偶者についての記載がある「源泉徴収に係る申告書」の提出があり、その配偶者の合計所得金額の見積額が 48 万円以下で、居住者であることを確認できた場合には、月次減税額の計算のための人数に含めてください。

(注) 「源泉徴収に係る申告書」は、令和7年1月 10 日の翌日から7年間(令和 14 年1月 10 日まで)保存する必要があります。

6-8 控除対象扶養親族に係る月次減税

問 「控除対象扶養親族」については、月次減税額の計算に含めますか。

[A]

基準日在職者の提出した扶養控除等申告書に氏名等が記載されている「控除対象扶養親族」のうち、居住者である人は月次減税額の計算に含めることとされています。

なお、その控除対象扶養親族が他の給与所得者が提出する扶養控除等申告書において控除対象扶養親族等として記載されている場合には、いずれかの給与所得者の月次減税額の計算に含めることとされています。

6-9 16 歳未満の扶養親族に係る月次減税

問 「16 歳未満の扶養親族」については、月次減税額の計算に含めますか。

[A]

基準日在職者の提出した扶養控除等申告書(住民税に関する事項)に氏名等が記載されている「16 歳未満の扶養親族」のうち、居住者である人は月次減税額の計算に含めることとされています。

なお、その 16 歳未満の扶養親族が他の給与所得者が提出する扶養控除等申告書(住民税に関する事項)において扶養親族として記載されている場合には、いずれかの給与所得者の定額減税額の計算に含めることとされています。

また、扶養控除等申告書(住民税に関する事項)の「退職手当等を有する配偶者・扶養親族」欄に記載された 16 歳未満の扶養親族については、その扶養控除等申告書に記載された令和6年中の所得金額の見積額には退職所得を含んでおりませんので、その扶養親族の令和 6年中の退職所得を含んだ所得金額の見積額を基準日在職者に別途ご確認いただき、月次減税額の計算に含めるべき扶養親族か否かを判定していただくことになります。

6-10 扶養控除等申告書に記載していない 16 歳未満の扶養親族に係る月次減税

問 「16 歳未満の扶養親族」について、所得税の計算に影響しないことから、扶養控除等申告書に記載していない従業員がいます。このような人の扶養親族を月次減税額の計算に含めるためにはどうすればいいですか。

[A]

給与の支払者は、基準日在職者から令和6年6月1日以後最初の給与等の支払日の前日までに提出された扶養控除等申告書に記載された扶養親族を、月次減税額の計算に含めることになり、この申告書に記載された扶養親族には、「住民税に関する事項」に記載された 16 歳未満の扶養親族も含むこととされています。

したがって、基準日在職者は、令和6年6月1日以後最初の給与等の支払日の前日までに扶養控除等申告書の「住民税に関する事項」に 16 歳未満の扶養親族を記載して、再提出することで、その扶養親族を月次減税額の計算に含めることができます。

なお、扶養控除等申告書の再提出に代えて、「源泉徴収に係る申告書」を提出することによっても、16 歳未満の扶養親族を月次減税額の計算に含めることができますが、この場合には、年末調整の際にその 16 歳未満の扶養親族を「年末調整に係る申告書」へ記載して提出する必要があります(扶養控除等申告書の「住民税に関する事項」に記載していれば、異動がない限り、年末調整の際に申告書を提出する必要はありません。)。

6-11 基準日の前に死亡した扶養親族に係る月次減税

問 令和6年1月1日の時点で扶養親族であった親族が、令和6年5月に亡くなったのですが、この親族は月次減税額の計算に含めますか。

[A]

令和6年6月1日以後最初の給与等の支払日の前日までに死亡した令和6年分の扶養親族についても、その親族の死亡の日の現況で扶養親族であると判定されるのであれば、月次減税額の計算に含めることとされています。

6-12 扶養親族の人数が変更になった場合

問 令和6年7月以降に扶養親族の数が変わる場合は、月次減税額も変わることになりますか。

[A]

月次減税額は、本人分 30,000 円に、同一生計配偶者等の数により計算した一定額(1人につき 30,000 円)を加算して算出することとされており、この同一生計配偶者等の人数については、最初の月次減税事務を行うときまでに提出されている扶養控除等申告書又は「源泉徴収に係る申告書」の記載内容に基づき判定し、これにより算出した月次減税額をもって控除を行うこととされています。

したがって、例えば、7月に子の出生によって扶養親族の人数が増え、令和6年6月と7月とでは扶養親族の人数が異なることとなっても、月次減税額の増額は行いません。

なお、こうした人数の異動により生ずる定額減税額の差額は、年末調整又は確定申告により精算されることになります。

6-13 扶養控除等申告書に記載された障害者である同一生計配偶者(月次減税時)【令和6年3月追加】

問 令和6年中の所得金額の見積額が 900 万円超の基準日在職者が、その同一生計配偶者について障害者控除を受けるため、同一生計配偶者の氏名等を扶養控除等申告書の摘要欄に記載しています。このような同一生計配偶者は、月次減税額の計算に含めることになりますか。

[A]

扶養控除等申告書に記載された同一生計配偶者のうち、月次減税額の計算に含めることができるのは、源泉控除対象配偶者である同一生計配偶者に限られます。

そのため、源泉控除対象配偶者でない同一生計配偶者を、月次減税額の計算に含めるためには、別途、基準日在職者から、同一生計配偶者についての記載がある「源泉徴収に係る申告書」の提出を受ける必要があります。

6-14 扶養控除等申告書等以外の様式の使用可否(月次減税時)【令和6年3月追加】

問 扶養控除等申告書等以外の様式を使用して、基準日在職者から月次減税額の計算に含める配偶者や扶養親族の氏名等の提出を受けてもいいですか。

[A]

法令で定められた記載すべき事項が漏れなく記載できるのであれば、国税庁ホームページに掲載されている扶養控除等申告書及び「源泉徴収に係る申告書」以外の様式を使用して、基準日在職者から月次減税額の計算に含める配偶者や扶養親族の氏名等の提出を受けて差し支えありません。

また、給与の支払者が、基準日在職者から扶養控除等申告書等に記載すべき事項に関し、電磁的提供を受けるための必要な措置を講じる等の一定の要件を満たしている場合には、その基準日在職者は、書面による申告書の提出に代えて、電磁的方法により申告書に記載すべき事項の提供を行うことができます。

概要・源泉所得税関係【令和6年4月版】

【月次減税の方法等】

7-1 各種手当や報奨金・一時金に係る月次減税

問 令和6年6月以降の毎月の給与のほか、賞与も月次減税の対象となりますか。

また、給与の支払者が支給する各種手当や定期的な賞与以外の報奨金・一時金(賞与課税されるもの)についても、月次減税の対象となりますか。

[A]

月次減税の対象となる令和6年分の給与等については、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(所得税法第 28 条に規定するもの)とされており、その名称にかかわらず、各種手当や現物給与、賞与課税される一時金等についても給与所得に該当するものは対象となります。

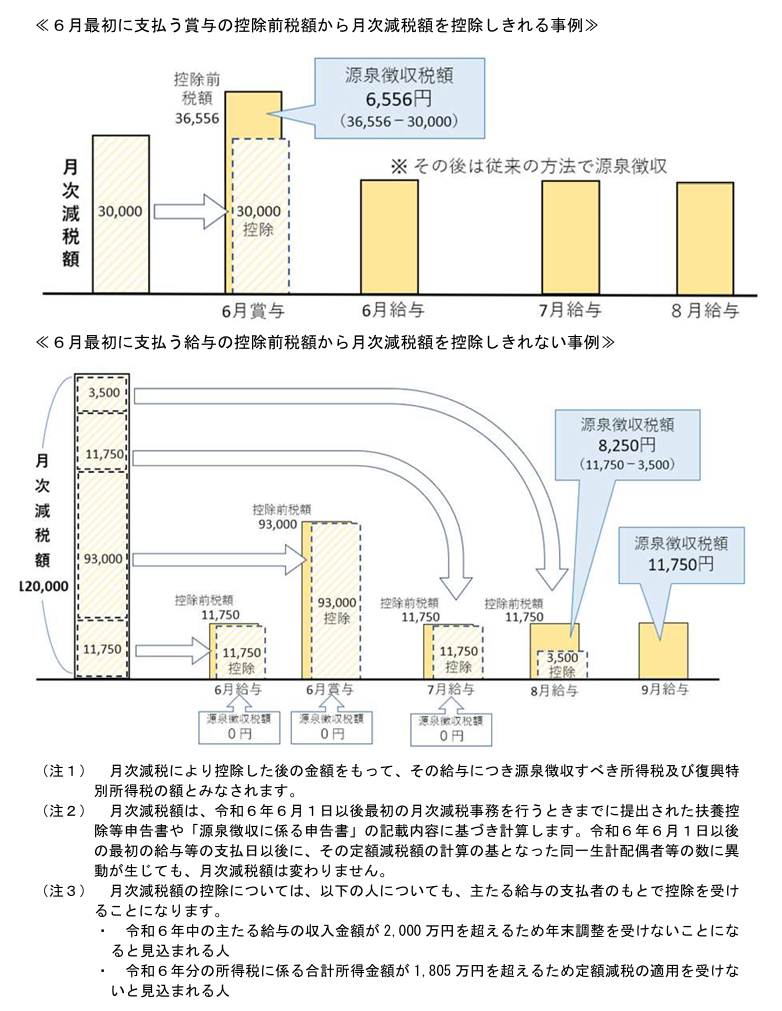

7-2 6月の給与支給日前に賞与が支給される場合

問 6月の給与の支給日の前に賞与の支給を予定していますが、月次減税額はその賞与の源泉徴収税額から先に控除することになりますか。

[A]

月次減税額は、令和6年6月1日以後最初に支払う給与等に係る控除前税額から順次控除することとされていますので、その最初に支払う給与等が賞与であるか通常の給与であるかは問われません。

したがって、6月の最初に支払う給与等が賞与である場合には、その賞与から先に月次減税額を控除することになります。

7-3 未払給与(令和5年分)に係る月次減税

問 令和5年 12 月分の給与のうち、未払となっていた部分を令和6年6月に支払いますが、この給与の支払時に徴収する源泉徴収税額から月次減税額を控除することはできますか。

[A]

月次減税額は、令和6年分の給与等に係る源泉徴収税額から控除することとされています。したがって、設問のような源泉徴収税額(令和5年分の所得税)から控除することはできません。

7-4 未払給与(令和6年分)に係る月次減税

問 令和6年5月分の給与のうち、未払となっていた部分を同年7月に支払いますが、この給与の支払時に徴収する源泉徴収税額から月次減税額を控除することはできますか。

[A]

月次減税額は、令和6年6月以後に支払われる令和6年分の給与等に係る源泉徴収税額から控除することとされています。

したがって、令和6年分の未払給与が6月以後に支払われることとなったときは、その控除前税額から月次減税額を控除することになります。

7-5 給与の増額改訂があった場合【令和6年3月追加】

問 給与の増額改訂が既往に遡って実施されたため、増額した差額分を令和6年6月以後に支給することになりました。この場合に支払う差額分の給与等については月次減税の対象となりますか。

[A]

給与の増額改訂が既往に遡って実施されたことによりその増額した差額を支払う場合に、増額改訂の対象となった給与等が令和6年5月分以前の支給期に係るものであっても、その差額分の支給日や改訂の効力発生日が令和6年6月1日以後の場合には、月次減税を行うこととなります。

ただし、月次減税の対象となるのは令和6年分の給与所得に係る所得税に限られますので、令和6年 12 月分以前の支給期に係る給与等を増額改訂する場合であっても、その差額分を支払うこととなる支給日やその改訂の効力発生日が令和7年 1 月 1 日以後であるときは月次減税を行いません。

(注) 給与規程の改訂が既往に遡って実施されたため既往の期間に対応して支払われる新旧給与の差額に相当する給与等については、それぞれ以下に掲げる日の属する年分の所得になります。

① その差額に相当する給与等の支給日が定められているものについては、その支給日

② その差額に相当する給与等の支給日が定められていないものについては、その改訂の効力が生じた日

概要・源泉所得税関係【令和6年4月版】

【年調減税額】

8-1 年調減税のための申告書の提出

問 年調減税額を計算するに当たって、給与所得者から新たに申告書を提出してもらう必要がありますか。

[A]

年調減税額の計算に含める同一生計配偶者の有無や扶養親族の人数については、その給与 所得者の提出した扶養控除等申告書や配偶者控除等申告書で把握することになっています。また、令和6年中の所得金額の見積額が 1,000 万円超の給与所得者の同一生計配偶者につ いて、年調減税額の計算に含める場合には、「年末調整に係る申告書」を年末調整時までに提出する必要があります。

なお、給与所得者の合計所得金額が 1,805 万円を超える場合には年調減税の適用を受けることはできませんので、その給与所得者の提出した基礎控除申告書に記載された令和6年分の合計所得金額の見積額を確認し、判定を行っていただくことになります。

8-2 控除対象配偶者・配偶者特別控除の適用を受ける配偶者に係る年調減税

問 「控除対象配偶者」や「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めますか。

[A]

給与所得者の提出した配偶者控除等申告書に氏名等が記載されている「控除対象配偶者」で、居住者である人については、年調減税額の計算に含めることとされています。

一方、「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めることはできません。

(注1) 合計所得金額 48 万円超の配偶者については、配偶者自身の所得税において定額減税額の控除を受けることになります。

(注2) 「控除対象配偶者」とは、同一生計配偶者(1-4参照)のうち、所得者の合計所得金額が 1,000万円以下である人の配偶者をいいます。

(注3) 「配偶者特別控除」とは、所得者と生計を一にする配偶者の合計所得金額が 48 万円超の場合であっても、一定の要件を満たしている場合に受けられる控除のことをいいます。

8-3 給与所得者(所得金額の見積額が 1,000 万円超)の配偶者に係る年調減税

問 給与所得者の令和6年中の合計所得金額の見積額が 1,000 万円超の場合、その配偶者は令和6年中の所得金額の見積額が 48 万円以下であっても、配偶者控除等申告書を提出することができませんが、このような配偶者を年調減税額の計算に含めるためにはどうすればいいですか。

[A]

給与の支払者は、年末調整の際に以下の配偶者を年調減税額の計算に含めることになります。

⑴ 給与所得者から年末調整時までに提出された配偶者控除等申告書に「配偶者控除の適用を受ける配偶者」として記載された配偶者

⑵ 給与所得者から年末調整時までに提出された「年末調整に係る申告書」に「令和6年中の合計所得金額の見積額が 48 万円以下である配偶者」として記載された配偶者

したがって、令和6年中の合計所得金額の見積額が 1,000 万円超の給与所得者については、年末調整時までに「年末調整に係る申告書」を使用して、令和6年中の合計所得金額の見積額が 48 万円以下である配偶者について給与の支払者に申告することで、配偶者を年調減税額の計算に含めることができます。

8-4 年末時点で非居住者となる見込みの同一生計配偶者等に係る年調減税

問 月次減税額の計算に含めた同一生計配偶者等が、令和6年7月以降に海外に移住し、令和6年 12 月 31 日時点では非居住者となる見込みです。その場合に、その非居住者となった同一生計配偶者等は、年調減税額の計算には含めますか。

[A]

「居住者である同一生計配偶者」や「居住者である扶養親族」に該当するかどうかについては、原則として令和6年 12 月 31 日の現況で判定することになりますので、月次減税額の計算に含めた同一生計配偶者等であっても、年の中途で出国し非居住者となった場合には、その非居住者となった同一生計配偶者等については年調減税額の計算には含めないこととされています。

(注1) 月次減税額と年調減税額との間に差額が生じる場合には、年末調整時に精算が行われることになります。

(注2) 給与所得者本人が年の中途で出国し非居住者となった場合や死亡した場合には、その給与所得者の出国時や死亡時の現況において、「居住者である同一生計配偶者」や「居住者である扶養親族」に該当するかどうかの判定を行うことになります。

8-5 年末時点で居住者となる見込みの同一生計配偶者等に係る年調減税

問 令和6年6月の時点では非居住者であった同一生計配偶者等が、その後日本に入国し、令和6年 12 月 31 日時点では居住者となる見込みですが、その居住者となった同一生計配偶者等は、年調減税額の計算に含めますか。

[A]

「居住者である同一生計配偶者」や「居住者である扶養親族」に該当するかどうかについては、原則として令和6年 12 月 31 日の現況で判定することになりますので、令和6年 12月 31 日時点で居住者である同一生計配偶者等は、月次減税額の計算に含めなかった人であっても、年末調整時までに扶養控除等申告書等に記載することで年調減税額の計算に含めることとされています。

(注1) 月次減税額と年調減税額との間に差額が生じる場合には、年末調整時に精算が行われることになります。

(注2) 給与所得者本人が年の中途で出国し非居住者となった場合や死亡した場合については、その給与所得者の出国時や死亡時の現況において、「居住者である同一生計配偶者」や「居住者である扶養親族」に該当するかどうかの判定を行うことになります。

8-6 所得金額が 48 万円超となる見込みの配偶者等に係る年調減税

問 月次減税額の計算に含めた同一生計配偶者が、令和6年7月に就職し、令和6年分の合計所得金額が 48 万円超となる見込みです。その場合に、その配偶者は、年調減税額の計算に含めますか。

[A]

月次減税額の計算に含めた同一生計配偶者又は扶養親族であっても、12 月 31 日の現況で令和6年分の合計所得金額が 48 万円超となる場合には、その配偶者等については年調減税額の計算には含めないこととされています。

(注) 月次減税額と年調減税額との間に差額が生じる場合には、年末調整時に精算が行われることになります。

8-7 年の途中で出生した扶養親族に係る年調減税

問 令和6年8月に子どもが生まれ、令和6年 12 月 31 日時点では扶養親族になりますが、その子どもは、年調減税額の計算に含めますか。

[A]

年の中途で出生した親族について、令和6年 12 月 31 日時点で扶養親族となるのであれば、月次減税額の計算に含めなかった人であっても、年末調整時までに扶養控除等申告書(住民税に関する事項)に記載することで年調減税額の計算に含めることになります。

なお、その子どもが他の給与所得者が提出する扶養控除等申告書(住民税に関する事項)において扶養親族として記載されている場合には、いずれかの給与所得者の定額減税額の計算に含めることとされています。

(注) 月次減税額と年調減税額との間に差額が生じる場合には、年末調整時に精算が行われることになります。

8-8 年の途中で死亡した扶養親族に係る年調減税

問 令和6年6月の時点では扶養親族であった親族が、年の中途で亡くなりました。その親族は、年調減税額の計算に含めますか。

[A]

令和6年6月の時点では扶養親族であった親族が、年の中途で死亡した場合については、その親族の死亡の日の現況で扶養親族であると判定されるのであれば、年調減税額の計算に含めることとされています。

8-9 同一生計配偶者について「源泉徴収に係る申告書」に記載して提出した場合の取扱い【令和6年3月追加】

問 基準日在職者から、同一生計配偶者について記載された「源泉徴収に係る申告書」の提出を受けました。

その場合、年調減税額の計算の際に、基準日在職者から新たに申告書の提出を受ける必要がありますか。

[A]

同一生計配偶者について記載した「源泉徴収に係る申告書」の提出を受けた場合には、年末調整の際に、配偶者控除等申告書(又は年末調整に係る申告書)の提出を受ける必要があります。

また、同一生計配偶者について、源泉控除対象配偶者として記載した扶養控除等申告書の提出を受けた場合も、年末調整の際に、配偶者控除等申告書(又は年末調整に係る申告書)の提出を受ける必要があります。

8-10 扶養親族について「源泉徴収に係る申告書」に記載して提出した場合の取扱い【令和6年3月追加】

問 基準日在職者から、扶養親族について記載された「源泉徴収に係る申告書」の提出を受けました。

その場合、年調減税額の計算の際に、基準日在職者から新たに申告書の提出を受ける必要がありますか。

[A]

扶養親族(16 歳未満の扶養親族を含む)について記載した「源泉徴収に係る申告書」の提出を受けた場合には、年末調整の際に、扶養親族について記載した扶養控除等申告書又は「年末調整に係る申告書」の提出を受ける必要があります。

なお、扶養控除等申告書(住民税に関する事項を含む)に記載した扶養親族(16 歳未満の扶養親族を含む)については、年末調整の際に新たに申告書を提出する必要はありません。

8-11 扶養控除等申告書に記載された障害者である同一生計配偶者(年末調整時)【令和6年3月追加】

問 令和6年中の所得金額の見積額が 900 万円超の給与所得者が、その同一生計配偶者について障害者控除を受けるため、同一生計配偶者の氏名等を扶養控除等申告書の摘要欄に記載しています。このような同一生計配偶者は、年調減税額の計算に含めることになりますか。

[A]

年調減税額の計算に含めることができる同一生計配偶者は、配偶者控除等申告書(又は年末調整に係る申告書)に記載された同一生計配偶者に限られます。

そのため、扶養控除等申告書の摘要欄に記載した同一生計配偶者を年調減税額の計算に含めるためには、別途、給与所得者から、同一生計配偶者についての記載がある配偶者控除等申告書(又は年末調整に係る申告書)の提出を受ける必要があります。

8-12 扶養控除等申告書等以外の様式の使用可否(年末調整時)【令和6年3月追加】

問 扶養控除等申告書、配偶者控除等申告書又は「年末調整に係る申告書」以外の様式を使用して、従業員から年調減税額の計算に含める配偶者や扶養親族の氏名等の提出を受けてもいいですか。

[A]

法令で定められた記載すべき事項が漏れなく記載できるのであれば、国税庁ホームページに掲載されている扶養控除等申告書、配偶者控除等申告書及び「年末調整に係る申告書」以外の様式を使用して、従業員から年調減税額の計算に含める配偶者や扶養親族の氏名等の提出を受けて差し支えありません。

また、給与の支払者が、従業員から扶養控除等申告書等に記載すべき事項に関し、電磁的提供を受けるための必要な措置を講じる等の一定の要件を満たしている場合には、その従業員は、書面による申告書の提出に代えて、電磁的方法により申告書に記載すべき事項の提供を行うことができます。

概要・源泉所得税関係【令和6年4月版】

【年調減税の方法等】

9-1 所得制限を超える人に対する年調減税

問 合計所得金額が 1,805 万円を超える人については、年末調整時に年調減税の適用を受けることはできませんか。

[A]

給与所得者のうち、合計所得金額が 1,805 万円を超える人については、年調減税の適用を受けることができません。

そのため、給与所得者が年末調整時に提出した基礎控除申告書に記載された令和6年分の合計所得金額の見積額をご確認いただき、年調減税の適用を受ける給与所得者か否かを判定し、合計所得金額が 1,805 万円を超える人の年末調整においては、年調所得税額から年調減税額を控除せずに年調年税額の計算を行っていただくことになります。

なお、給与収入が 2,000 万円を超える人については、年末調整の対象となりませんので、確定申告で精算を行うこととなります。

(注1) 主たる給与の支払者からの給与収入は 2,000 万円を超えないが、その他の所得があるために合計所得金額が 1,805 万円を超える人が、年末調整で年調所得税額から年調減税額を控除しないで計算を行う人になります。

(例:給与収入が 1,900 万円(給与所得 1,705 万円)で、不動産所得が 200 万円である人)

(注2) 月次減税額と年末調整時又は確定申告時に算出される最終的な定額減税額との間に差額が生じる場合には、これらの時に精算が行われることになります。

9-2 令和7年以降に支給される給与等に係る定額減税

問 年末調整の結果、給与所得者の年調所得税額から控除しきれなかった年調減税額については、令和7年1月以降に支給される給与等に係る源泉徴収税額から控除しますか。

[A]

年末調整の結果、給与所得者の年調所得税額から控除しきれなかった年調減税額については、源泉徴収票(給与支払報告書)に年調減税額の控除外額として記載し、令和7年1月以降に支給される給与等に係る源泉徴収税額からは控除しません。

9-3 源泉徴収簿の記載方法【令和6年4月追加】

問 国税庁ホームページに掲載されている「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」では、源泉徴収簿の余白を使用して年調減税額の控除計算の内容を記載すると説明されています。

別紙を使用して年調減税額の控除計算の内容を記載しても差し支えありませんか。

また、合計所得金額が 1,805 万円を超えるため、年調減税の適用を受けない人についても、余白等への記載が必要ですか。

[A]

国税庁ホームページに掲載されている源泉徴収簿は、源泉徴収事務の便宜を考慮して作成したものであり、その記載方法も含めて、法令で定められたものではありませんので、年調減税額の控除計算の内容について別紙を使用して記載していただいて差し支えありません。

また、年調減税の適用を受けない人については、余白等への記載は不要です。

概要・源泉所得税関係【令和6年4月版】

【源泉徴収票・給与支払明細書・徴収高計算書】

10-1 源泉徴収票への記載方法【令和6年4月修正】

問 年末調整を了した後に作成する源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

「給与所得の源泉徴収票」の「(摘要)」欄に、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」、年調減税額のうち年調所得税額から控除しきれなかった金額を「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載します。)と記載してください。

また、合計所得金額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載してください。

なお、「(摘要)」欄への記載に当たっては、定額減税に関する事項を最初に記載するなど、書ききれないことがないよう留意してください。

年末調整を行った後の源泉徴収票の「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に102.1%を乗じて算出した復興特別所得税を含む年調年税額を記載します。

(注1) 令和6年6月1日以後の退職・国外転出・死亡等で、年末調整を了した後に作成する源泉徴収票においても同様となります。

(記載例①:年末調整を行った一般的な場合)

源泉徴収時所得税減税控除済額×××円、控除外額×××円

(記載例②:非控除対象配偶者分の定額減税の適用を受けた場合)

源泉徴収時所得税減税控除済額×××円、控除外額×××円非控除対象配偶者減税有

(記載例③:非控除対象配偶者が障害者に該当する場合)

源泉徴収時所得税減税控除済額×××円、控除外額×××円減税有 国税花子(同配)

(注2) 定額減税額等の記載について、書ききれない場合には記載内容が判断可能な範囲で省略して差し支えありません。

10-2 所得制限を超える人の源泉徴収票の記載方法【令和6年4月追加】

問 令和6年分の給与の収入金額が 2,000 万円以下となりますが、給与以外の収入があり令和6年分の合計所得金額が 1,805 万円を超える給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

年末調整の対象となる給与所得者については、源泉徴収票への定額減税額等の記載が必要です。

なお、給与以外の収入があり令和6年分の合計所得金額が 1,805 万円を超える人は、定額減税の対象とはならないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載してください。

10-3 外国人技能実習生の源泉徴収票の記載方法【令和6年4月追加】

問 居住者であり、扶養控除等申告書を提出している外国人技能実習生について、租税条約の届出書の提出があり源泉徴収税額が「0円」となる場合の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

年末調整の対象となる給与所得者については、源泉徴収票への定額減税額等の記載が必要です。

居住者であり、扶養控除等申告書を提出している外国人技能実習生については定額減税の対象となるため、「給与所得の源泉徴収票」の「(摘要)」欄には、「源泉徴収時所得税減税控除済額0円、控除外額 30,000 円」と記載します。

10-4 年末調整をしなかった人の源泉徴収票への記載方法

問 年末調整の対象とならなかった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

令和6年分の給与の収入金額が2,000 万円を超えるなどの理由により年末調整の対象とならなかった給与所得者については、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税との精算を行うこととなるため、その人に係る「給与所得の源泉徴収票」の作成に当たり、「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

10-5 退職した人(年末調整未了)の源泉徴収票への記載方法

問 給与所得者が退職した場合(年末調整を了した場合を除く。)に作成する源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

令和6年6月1日以後に給与所得者が退職した場合には、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うこととなるため、「給与所得の源泉徴収票」の「(摘要)」欄には、定額減税額等を記載する必要はありません。

なお、「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります。

10-6 同一生計配偶者や扶養親族となっている人の源泉徴収票の記載方法【令和6年4月追加】

問 同一生計配偶者や扶養親族となっている給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

また、ある月の給与について、源泉徴収税額があるため月次減税を行ったが、年末調整で合計所得金額が 48 万円以下となった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

同一生計配偶者や扶養親族となっている人については、令和6年分の合計所得金額が 48万円以下となり、源泉徴収税額が発生しないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額 0円」「控除外額 30,000 円」と記載してください。

令和6年6月以降に支払う給与について、一部源泉徴収税額が発生し月次減税を行った給 与所得者で、令和6年分の合計所得金額が 48 万円以下となり、最終的に年間の源泉徴収税額が発生しなかった人についても「給与所得の源泉徴収票」の記載は同様となります。

(注) 同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。

10-7 源泉徴収票の「控除外額」と給付金【令和6年4月追加】

問 源泉徴収票の「控除外額」に記載された金額が給付金として支給されるのですか。

[A]

源泉徴収票の「控除外額」は、所得税及び個人住民税の定額減税と併せて行われる各種給付措置の一つである「調整給付」(所得税から定額減税で引ききれないと見込まれる人への給付)のうち、令和7年に実施する不足額給付の額を算出する際に用います。

ただし、扶養親族に該当する場合や、令和6年夏以降に市区町村から定額減税で引ききれないと見込まれるおおむねの額の支給がある場合などにおいて、「控除外額」に記載された金額と不足額給付の額は必ずしも一致するものではございません。

定額減税と各種給付については、内閣官房ホームページの「新たな経済に向けた給付金・ 定額減税一体措置」サイトをご確認ください。

10-8 給与支払明細書への記載事項

問 月次減税額の控除を行う際に交付する給与支払明細書には、どのような事項を記載しますか。

[A]

給与支払明細書には、実際に控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」などと、適宜の箇所に記載していただくことになります。

10-9 給与支払明細書に月次減税額を記載するスペースがない場合

問 給与支払明細書に、実際に控除した月次減税額の金額を記載するスペースがないのですが、どのようにすればいいですか。

[A]

余白がない場合など、給与支払明細書に実際に控除した月次減税額の金額を記載することが難しい場合には、別紙に「定額減税額(所得税)×××円」などと記載していただいても差し支えありません。

10-10 所得税徴収高計算書(納付書)の記載方法

問 月次減税額を控除前税額から控除したときは、所得税徴収高計算書(納付書)の記載はどのようにすればいいですか。

[A]

月次減税額を控除前税額から控除した場合であっても、所得税徴収高計算書(納付書)の記載方法は、特に従来と変わることはありません。

この場合、「税額」欄には、月次減税額を控除した後の金額(実際に納付すべき源泉徴収税額)を記載することになります。

概要・源泉所得税関係【令和6年4月版】

【各人別控除事績簿】

11ー1 各人別控除事績簿の作成の要否

問 各人別控除事績簿は必ず作成しなければならないのですか。

[A]

各人別控除事績簿の作成は義務ではなく、作成しなくても差し支えありません。

なお、国税庁では源泉徴収事務の便宜のために、各人別控除事績簿の様式を作成し、国税庁ホームページに掲載しております。

11ー2 各人別控除事績簿以外の様式の使用可否

問 当社の電算システムによりアウトプットした書類を国税庁ホームページに掲載されている各人別控除事績簿に代えて使用することは認められませんか。

[A]

国税庁ホームページに掲載する各人別控除事績簿は、源泉徴収義務者の便宜を考慮して国税庁が作成したものであり、その作成及び様式は法定されているものではないことから、適宜の様式で差し支えありません。

概要・源泉所得税関係【令和6年4月版】

【各種給付措置】

12ー1 定額減税と併せて行われる各種給付措置【令和6年4月修正】

問 所得税及び個人住民税の定額減税と併せて行われる各種給付措置について、教えてください。

[A]

各市区町村において所得税及び個人住民税の定額減税の実施と併せて行われる各種給付措置については、お住いの市区町村にお問い合わせください。

なお、国税庁の定額減税特設サイトの関連リンクには、内閣官房ホームページの「新たな 経済に向けた給付金・定額減税一体措置」サイトへのリンクを掲載していますが、こちらのサイトでは、一般の方へ向けた各種給付金についての説明も行っています。

12ー2 定額減税と併せて行われる各種給付措置に対する課税【令和6年4月追加】

問 所得税及び個人住民税の定額減税と併せて行われる各種給付措置により支給される給付金は、所得税の課税の対象となりますか。

[A]

各市区町村において所得税及び個人住民税の定額減税の実施と併せて行われる各種給付措置により支給される給付金は、所得税等を課されないものとなります。

予定納税・確定申告関係【令和6年4月版】

《 凡 例 》

このQ&Aで使用する用語について解説します。

【定額減税】

令和6年度税制改正により措置された令和6年分所得税についての定額による所得税の特別控除

【予定納税】

予定納税基準額(前年分の所得税額を基に一定の調整計算を行った金額)が 15 万円以上となる方について、その年の所得税及び復興特別所得税の一部をあらかじめ納付しなければならないとされている制度

【予定納税額の減額申請】

所轄の税務署長に対する予定納税額の減額の承認の申請

【居住者】

国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人

【非居住者】

居住者以外の個人

【同一生計配偶者】

納税者と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者(以下「青色事業専従者等」といいます。)を除きます。)で、合計所得金額が 48 万円以下の方

【扶養親族】

納税者と生計を一にする親族(配偶者及び青色事業専従者等を除きます。)で、合計所得金額が 48 万円以下の方

【合計所得金額】

純損失又は雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除を適用しないで計算した総所得金額、上場株式等に係る配当所得等について、申告分離課税の適用を受けることとした場合のその配当所得等の金額(上場株式等に係る譲渡損失の損益通算の適用がある場合には、その適用後の金額及び上場株式等に係る譲渡損失の繰越控除の適用がある場合には、その適用前の金額)、土地・建物等の譲渡所得の金額(長期譲渡所得の金額(特別控除前)と短期譲渡所得の金額(特別控除前))、一般株式等に係る譲渡所得等の金額又は上場株式等に係る譲渡所得等の金額(上場株式等に係る譲渡損失の繰越控除又は特定中小会社が発行した株式に係る譲渡損失の繰越控除の適用がある場合には、その適用前の金額)、先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除の適用がある場合には、その適用前の金額)、退職所得金額並びに山林所得金額の合計額

【特別農業所得者】

農業所得の金額に係る一定の要件を満たすものとして申告等をしている方

予定納税・確定申告関係【令和6年4月版】

(令和6年分の所得税に係る予定納税)

1-1 令和6年分の所得税に係る納期等の特例

問 令和6年分の予定納税の納期や、その減額申請の期限はどうなるのでしょうか。

[A]

令和6年分所得税の定額減税の実施に伴い、令和6年分の所得税に係る予定納税額の第1期分の納期並びに第1期分及び第2期分の予定納税額の減額申請の期限が次のとおり変更されています。

| 項目 | 変更後 | 変更前 |

|---|---|---|

| 第1期分の納期 | 令和6年7月1日(月)から 同年9月 30 日(月)まで | 令和6年7月1日(月)から 同月 31 日(水)まで |

| 第1期分及び第2期分の予定納税額の減額申請の 期限 | 令和6年7月 31 日(水) | 令和6年7月 15 日(月)(注1) |

(注1) 令和6年7月 15 日(月)は祝日のため、変更前の実際の期限は、同月 16 日(火)となります。

(注2) 第2期分の納期等については、変更されていません。

《参考》

| 項目 | 期限等 |

|---|---|

| 第2期分の納期 | 令和6年 11 月1日(金)から 同年 12 月2日(月)まで |

| 第2期分のみの予定納税額の減額申請の期限 | 令和6年 11 月 15 日(金) |

1-2 令和6年分の予定納税額

問 令和6年分の予定納税額として通知される税額は、どのように計算されているのでしょうか。

[A]

予定納税額は、予定納税基準額を基に計算することとなるところ、令和6年分の予定納税基準額は、定額減税額がないものとして計算することとされ、原則として令和5年分の申告納税額(所得税額及び復興特別所得税額)と同じ金額となります。そして、予定納税基準額が 15 万円以上である場合には、予定納税の対象とされ、予定納税の対象となった方の第1期分及び第2期分の予定納税額は、その予定納税基準額を基に計算されます。

その上で、令和6年6月以降に通知される令和6年分の予定納税額からは、本人分に係る定額減税額に相当する金額(30,000 円)が控除されます。具体的な予定納税額の計算は、以下のとおりです。

1 第1期分の予定納税額は、予定納税基準額の3分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)から、本人分に係る定額減税額に相当する金額(30,000 円)を控除した残額となります。

2 第2期分の予定納税額は、予定納税基準額の3分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)となります。

ただし、特別農業所得者の方の予定納税額については、第2期分として1回のみ納付することとされているところ、その第2期分の予定納税額は、予定納税基準額の2分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)から、本人分に係る定額減税額に相当する金額(30,000 円)を控除した残額となります。

なお、同一生計配偶者又は扶養親族(いずれも居住者に限ります。以下「同一生計配偶者等」といいます。)に係る定額減税額に相当する金額については、予定納税額の減額申請の手続により、控除の適用を受けることができます。この手続により減額されるべき予定納税特別控除額(本人及び同一生計配偶者等に係る定額減税額に相当する金額をいいます。以下同じです。)のうち、第1期分の予定納税額から控除してもなお控除しきれない部分の金額は、第2期分の予定納税額から控除されます。

(注) 予定納税額の減額申請(に係る承認)における予定納税額の計算については、1-5、1-6をご参照ください。

1-3 令和6年分の申告納税見積額

問 私は、給与所得の源泉徴収税額の計算上、定額減税の適用を受けていますが、この場合、予定納税額の減額申請に当たって、申告納税見積額はどのように見積もるのでしょうか。

[A]

令和6年分の予定納税額の減額申請に係る申告納税見積額は、予定納税基準額と同様に、定額減税額がないものとして計算することとされています。

したがって、令和6年分の総所得金額の見積額の中に給与所得の金額又は公的年金等に係る雑所得の金額がある場合には、これらの所得につき源泉徴収される所得税の額の見積額についても、定額減税の適用がないものとして計算します。

(注) 申告納税見積額の金額は、所得税の金額に加え、復興特別所得税の金額を含みます。

1-4 予定納税額の減額申請をすることができる場合

問 予定納税額の減額申請について、どのような場合に申請できるのでしょうか。

[A]

予定納税額の減額申請ができるのは、それぞれ以下の場合です。

(注) 予定納税額の減額申請により、納付すべき予定納税額が減額される場合に限ります。

1 第1期分及び第2期分の予定納税額の減額申請について(申請期限:令和6年7月 31 日(水)まで)…以下のいずれかに該当する場合

① 令和6年6月 30 日の現況による申告納税見積額が、予定納税基準額に満たないと見込まれる場合

② 令和6年6月 30 日の現況による予定納税特別控除額が3万円を超えると見込まれる方(同日の現況における令和6年分の合計所得金額の金額が 1,805 万円以下であると見込まれる方に限ります。)について、同日の現況による申告納税見積額から予定納税特別控除額を差し引いた金額が、予定納税基準額から納税者本人に係る定額減税額に相当する金額(30,000 円)を差し引いた金額に満たないと見込まれる場合

2 第2期分の予定納税額の減額申請について(申請期限:令和6年 11 月 15 日(金)まで)…以下のいずれかに該当する場合

① 令和6年 10 月 31 日の現況による申告納税見積額が予定納税基準額(第1期分及び第 2期分の予定納税額の減額に係る承認申請について承認を受けた方については、その承認に係る申告納税見積額)に満たないと見込まれる場合

② 令和6年 10 月 31 日の現況による予定納税特別控除額が3万円を超えると見込まれる方(同日の現況における令和6年分の合計所得金額の金額が 1,805 万円以下であると見込まれる方に限ります。)について、同日の現況による申告納税見積額から予定納税特別控除額を差し引いた金額が、予定納税基準額から納税者本人に係る定額減税額に相当する金額(30,000 円)を差し引いた金額(第1期分及び第2期分の予定納税額の減額に係る承認申請について承認を受けた方については、その承認に係る申告納税見積額からその承認に係る予定納税特別控除額を差し引いた金額)に満たないと見込まれる場合

3 災害減免法による所得税の軽減免除の適用に係る予定納税額の減額申請について(申請期限:災害があった日から2か月以内)…令和6年7月1日以後に災害を受け、災害による被害があった日における令和6年分の合計所得金額の見積額が1,000 万円以下であって災害減免法による所得税の軽減免除の適用を受けることのできる方(注)で、当該合計所得金額を基礎として計算した同年分の所得税及び復興特別所得税の額が予定納税基準額に満たない場合

(注) 災害による損害額(保険金などで補填される金額を除きます。)が住宅や家財の価額(時価)の2分の1以上である方をいいます。

1-5 予定納税特別控除額

問 予定納税特別控除額は、どのように計算するのでしょうか。

[A]

令和6年分の予定納税額から控除される予定納税特別控除額は、その計算の基準となる日(注1)の現況により見積もった次の金額の合計額です。ただし、同日の現況による令和6年分の合計所得金額の見積額が1,805 万円を超える方及び同日の現況において本人が非居住者である方(注2)は、予定納税特別控除額を予定納税額から控除することはできません。

① 本人(居住者に限ります。) 30,000 円

② 同一生計配偶者等 1人につき 30,000 円

(注1) 「計算の基準となる日」とは、それぞれ以下のとおりです。

◼ 第1期分及び第2期分の予定納税額の減額申請については令和6年6月 30 日

◼ 第2期分の予定納税額の減額申請については令和6年 10 月 31 日

◼ 災害減免法による所得税の軽減免除の適用に係る予定納税額の減額申請については災害による被害があった日

(注2) 令和6年6月 30 日(特別農業所得者については、同年 10 月 31 日)の現況において非居住者である方については、同日の現況において総合課税を受ける方(法第 164 条第1項((非居住者に対する課税の方法))の規定の適用を受ける非居住者の方)である場合に限り、予定納税の納付義務があることとされています。

なお、予定納税の対象者については、令和6年6月以降に通知される令和6年分の予定納税額のうち、第1期分の予定納税額(注)から、本人分に係る定額減税額に相当する金額

(30,000 円)が控除されているところ、上記②の同一生計配偶者等に係る定額減税額に相当する金額を含めた予定納税特別控除額について、予定納税額からの控除の適用を受けようとする場合には、納税者からの予定納税額の減額申請の手続が必要です。

(注) 特別農業所得者については、第2期分の予定納税額となります。

1-6 7月の予定納税額の減額申請をする場合の予定納税特別控除額の控除

問 7月の予定納税額の減額申請(に係る承認)において、第1期分及び第2期分の予定納税額はどのように計算するのでしょうか。

[A]

その年の6月 30 日の現況による申告納税見積額及び予定納税特別控除額に基づき、以下のとおり計算した金額が、第1期分及び第2期分の予定納税額の金額となります。ただし、その申告納税見積額が 15 万円に満たない場合には、これらの予定納税額は、ないものとみなされます。

1 第1期分の予定納税額は、申告納税見積額の3分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)から、予定納税特別控除額を控除した金額となります。

2 第2期分の予定納税額は、上記1の金額の計算上、控除しきれない予定納税特別控除額の金額がある場合には、その控除しきれない金額を、申告納税見積額の3分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)から控除した金額となります。

1-7 11 月の予定納税額の減額申請をする場合の予定納税特別控除額の控除

問 11 月の予定納税額の減額申請(に係る承認)において、第2期分の予定納税額はどのように計算するのでしょうか。

[A]

令和6年 10 月 31 日の現況による申告納税見積額及び予定納税特別控除額に基づき、以下のとおり計算した金額が、第2期分の予定納税額となります。ただし、その申告納税見積額が 15 万円に満たない場合には、第2期分の予定納税額は、ないものとみなされます。

1 第2期分の予定納税額は、申告納税見積額から、定額減税を適用しないものとして計算した第1期分の予定納税額を控除した金額の2分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)となります。ただし、第1期分の予定納税額から控除されなかった予定納税特別控除額の金額(注)がある場合には当該金額を控除した金額となります。

(注) 「第1期分の予定納税額から控除されなかった予定納税特別控除額の金額」とは、「令和6年 10 月 31 日の現況による予定納税特別控除額」から、「第1期分の予定納税額の計算において実際に控除された予定納税特別控除額」を差し引いた残額(0円を下回る場合には、0円)を言います。

上記の「第1期分の予定納税額の計算において実際に控除された予定納税特別控除額」とは、それぞれ以下の金額となります。

◼ 第1期分及び第2期分の予定納税額の減額に係る承認申請について承認を受けた方については、その承認に係る第1期分の予定納税額の計算における、「定額減税を適用しないものとして計算した第1期分の予定納税額」と「当該承認に係る予定納税特別控除額」のいずれか少ない方の金額となります。

◼ 上記以外の方は、令和6年6月以降に通知される令和6年分の予定納税額の通知において控除されている本人分に係る定額減税額の相当する金額(30,000 円)となります。

2 ただし、特別農業所得者の方が 11 月の予定納税額の減額申請を行った場合における第 2期分の予定納税額は、申告納税見積額の2分の1に相当する金額(100 円未満の端数がある場合には、その端数を切り捨てた金額です。)から、予定納税特別控除額を控除した金額となります。

予定納税・確定申告関係【令和6年4月版】

(令和6年分の所得税に係る確定申告等)

2-1 確定申告において定額減税の対象となる同一生計配偶者等

問 確定申告における定額減税額は、どのように計算するのでしょうか。

[A]

令和6年分の所得税額から控除される定額減税額は、次の金額の合計額です。ただし、令和6年分の合計所得金額が 1,805 万円を超える方及び本人が非居住者である方は、定額減税の対象となりません。

1 本人(居住者に限ります。) 30,000 円

2 同一生計配偶者等 1人につき 30,000 円

定額減税額の計算の対象となる同一生計配偶者等については、居住者に限ることとされて いるところ、定額減税額の計算の対象となる同一生計配偶者等に該当するか否かについては、以下の時(ただし、その者がこれらの時に既に死亡している場合には、その死亡の時)の現 況により判定することとされています。

1 下記2以外の場合 令和6年 12 月 31 日

2 納税者本人が年の中途で死亡し、又は出国(注)をする場合 その死亡又は出国の時

(注) 「出国」とは、居住者については、納税管理人の届出をしないで国内に住所等を有しないこととなることをいいます。つまり、納税管理人の届出を行って国内に住所等を有しないこととなった方は、ここでいう「出国」には該当しませんので、上記2ではなく、上記1のとおり、令和6年 12 月 31 日の現況により判定することとなります。

2-2 確定申告において定額減税の適用を受ける場合の申告書の記載事項

問 私は、年末調整において同一生計配偶者等に係る定額減税の適用を受けており、確定申告において、医療費控除の適用を受けたいと思っています。年末調整で適用を受けた控除の内容に変更はないのですが、定額減税の適用に当たり、確定申告書に、対象となる同一生計配偶者等の氏名やマイナンバーを記載する必要がありますか。

[A]

同一生計配偶者等に係る定額減税の適用を受けようとする場合には、確定申告書に、その同一生計配偶者等の氏名、生年月日、マイナンバー等を記載しなければならないこととされています。

なお、配偶者控除や扶養控除等については、年末調整においてそれらの控除を受けた方で、それらの控除についてその控除額及びその合計額に変更がない場合は、その控除の対象である配偶者及び扶養親族の氏名等については確定申告書に記載を要しないこととされているところですが、上記の定額減税の計算の対象となる同一生計配偶者等の氏名、生年月日、マイナンバー等については、年末調整においてその同一生計配偶者等についての定額減税の適用を受けている場合であっても、確定申告書に記載する必要があることとされています。

2-3 給与等と公的年金等の源泉徴収税額から定額減税の適用を受けた者

問 私は、支払を受けた給与等に係る源泉徴収税額と、厚生労働大臣等から支払を受けた公的年金等に係る源泉徴収税額の、両方から定額減税の適用を受けています。この場合、確定申告をする必要がありますか。

[A]

給与等に係る源泉徴収税額と、公的年金等に係る源泉徴収税額の両方から定額減税の適用を受けていることだけをもって、確定申告の義務は発生しません。

このため、従来どおり、

◼ 確定申告をすれば税金が還付される方(注1)、

◼ 給与の収入金額が 2,000 万円以下で、かつ、給与所得及び退職所得以外の所得金額が 20万円以下であるなどの一定の要件を満たすことにより確定申告が不要とされている方、

◼ その年中の公的年金等の収入金額が 400 万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が 20 万円以下であることにより、確定申告が不要とされている方(注2)については、確定申告をする必要はありません。

(注1) 確定申告をする必要はありませんが、還付申告により、所得税等の還付を受けることができます。

(注2) その公的年金等の全部が源泉徴収の対象となっている方に限ります。

2-4 令和6年6月1日以後に準確定申告書を提出する場合の定額減税

問 令和6年6月1日以後にいわゆる準確定申告書を提出する場合には、定額減税は適用されるのでしょうか。また、適用されるとしたときには、申告書はどのように記載するのでしょうか。

[A]

令和6年6月1日以後に、令和6年分の準確定申告書(注)を提出する場合には、その準確定申告の際に、定額減税の適用を受けることとなります。

この場合の準確定申告については、令和6年の間は令和5年分の確定申告書の様式を使用することとなるところ、定額減税額の記載については、次のとおりです。

(注) 「年の中途で死亡した場合の確定申告」又は「年の中途で出国をする場合の確定申告」により提出される確定申告書をいいます。以下同じです。

○ 書面の場合

申告書第一表の「災害減免額」欄の項目名を抹消し、当該項目名の欄の余白に「令和6年分特別税額控除額」と記載した上で、同欄の金額欄に定額減税額を記載してください。この場合、当該欄の下欄の「再差引所得税額(基準所得税額)」欄は、「差引所得税額」欄に記載した金額から、定額減税額を差し引いた残額(0円以下の場合には、0円)を記載していただくこととなります。

(注) 災害減免額の記載が必要な方については、「災害減免額」欄の項目名を抹消することなく、当該項目名の下に「令和6年分特別税額控除額」と記載した上で、同欄の金額欄を二段書きとし、その上部に災害減免額を、下部に定額減税額を記載してください。

○ e-Tax ソフトの場合

申告書第一表の「災害減免額」欄に定額減税額を入力してください。

なお、災害減免額も入力する必要がある場合は、定額減税額と災害減免額を合わせた金額を入力してください。

また、申告書等送信票(兼送付書)の「特記事項」欄に「令和6年分特別税額控除額●●●円」(災害減免額もある場合は、「災害減免額●●●円、令和6年分特別税額控除額●●●円」)と入力してください。

2-5 令和6年5月 31 日以前に準確定申告書を提出している場合の定額減税

問 令和6年5月 31 日以前に令和6年分の準確定申告書を提出している場合には、定額減税の適用は受けることができないのでしょうか。

[A]

定額減税については、令和6年6月1日以後に提出する令和6年分の確定申告書について適用することとされていることから、同年5月 31 日以前にいわゆる準確定申告書を提出する場合においては、適用されないこととなります。

その上で、令和6年5月 31 日以前に準確定申告書を提出した方は、同年6月1日から令和 11 年6月1日(月)までに更正の請求を行うことにより、定額減税の適用を受けることができることとされています(注)。

(注) この場合の更正の請求書については、令和5年分の様式を使用する場合には、上記2-4の準確定申告書の記載方法に準じて記載してください。なお、既に提出した準確定申告書に係る法定申告期限が到来していない場合には、訂正申告書の提出により定額減税の適用を受けることができます。

2-6 純損失の繰戻しがある場合

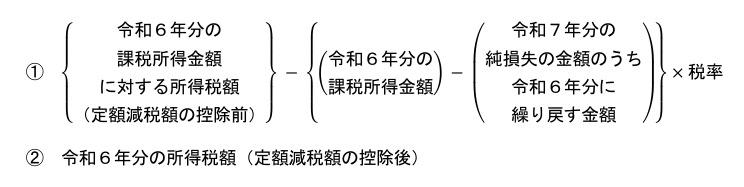

問 令和6年分の所得税について、純損失の繰戻しが行われる場合のその還付金額はどのように計算するのでしょうか。

[A]

令和7年に生じた純損失の金額を令和6年分の所得税に繰戻しを行う場合におけるその繰戻しによる還付を受けることができる金額は、次の①又は②のうち、いずれか低い方の金額となります。

関連記事

介護・障がい福祉専門で訪問看護に…

インボイス制度 Q&A 一問一答【令和6年4月版】 – 介護・障がい福祉専門で訪問看護に強い税理士 大阪府大阪…

参考 ・(国税庁)特集 インボイス制度 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A【令和6年4月版】 Ⅰ 適格請求書等保存方式の概要等 (適格請…

介護・障がい福祉専門で訪問看護に…

定額減税 Q&A 一問一答 – 介護・障がい福祉専門で訪問看護に強い税理士 大阪府大阪市 – のどか会計事務所

参考 ・(国税庁)定額減税 特設サイト・(内閣官房)新たな経済に向けた給付金・定額減税一体措置 令和6年分所得税の定額減税Q&A 概要・源泉所得税関係【令和6年4月版…

READ MORE

-

【訪問看護】令和6年度介護報酬改定に関するQ&A【介護】

-

財務状況の未報告は情報公表未報告減算の対象になる?

-

【訪問看護】診療報酬オンライン請求のレセプト請求代行は可能か

-

【就労支援】令和6年度障害福祉サービス等報酬改定等に関するQ&A【障害福祉】

-

介護・障害福祉事業者様に向けて GoogleMapでご利用いただける 介護・障害福祉営業リスト(2023年12月版) を公開しました‼️

-

【生活介護】令和6年度障害福祉サービス等報酬改定等に関するQ&A【障害福祉】

-

【介護】口腔連携強化加算のポイント【令和6年度介護報酬改定】

-

補助金・助成金情報(2024年4月28日~2024年05月04日公開分)