大阪の介護・福祉専門の公認会計士・...

[公認会計士・税理士]オンライン無料相談会のご案内 | 大阪の介護・福祉専門の公認会計士・税理士事務所 のど...

[公認会計士・税理士]オンライン無料相談会のご案内 開催日時:毎週土曜日 10:00~16:00実施場所:Zoom Meeting申込期限:48時間前まで対象業種:介護・障がい福祉事業を起...

のどか会計事務所

公認会計士・税理士事務所 / 行政書士事務所

代表者:小野 好聡

インボイス登録番号:T7810142329217

〒533-0021

大阪府大阪市東淀川区下新庄2丁目13-20

営業時間:火~金 10:00~16:00

毎週土曜日オンライン無料相談会開催中

のどか会計事務所

のどか会計事務所大阪発!全国どこでも、月8千円からはじめる介護・障がい福祉専門の顧問税理士。福祉事業の開業からIPOまで、ワンストップでサポート。

介護・障がい福祉事業を立ち上げたら、“優先的に対応すべき事項“が山ほどあります。

安定した事業所運営のためには、早めに会計記帳、給与計算、各種税務申告などの専門的な業務を専門家に外部委託し、作業時間を確保することが肝要です。

"優先的に対応すべき事項"の一例

・ 処遇改善加算 対応

・ 虐待防止措置未実施減算 対応

・ 身体拘束廃止未実施減算 対応(障がい福祉)

・ 情報公表未報告減算 対応(障がい福祉)

・ 業務継続計画(BPC)未策定減算 対応

・ 特定事業所加算 対応(居宅介護支援、訪問介護等)

・ 機能強化型体制加算 対応(相談支援)

・ 人員配置体制加算 対応

・ 会計の区分 対応(複数指定事業所)

・ 就労支援事業会計 対応(就労支援)

令和6年度障害福祉報酬改定において、利用者への情報公表、災害発生時の迅速な情報共有、財務状況の見える化の推進を図る観点から、障害福祉サービス等情報公表システム(WAM NET 障害福祉サービス事業所検索)上、未報告となっている事業所に対する情報公表未報告減算が創設されました。施行規則において、都道府県知事は、指定の更新に係る申請があった際に、情報公表に係る報告がされていることを確認することとされています。

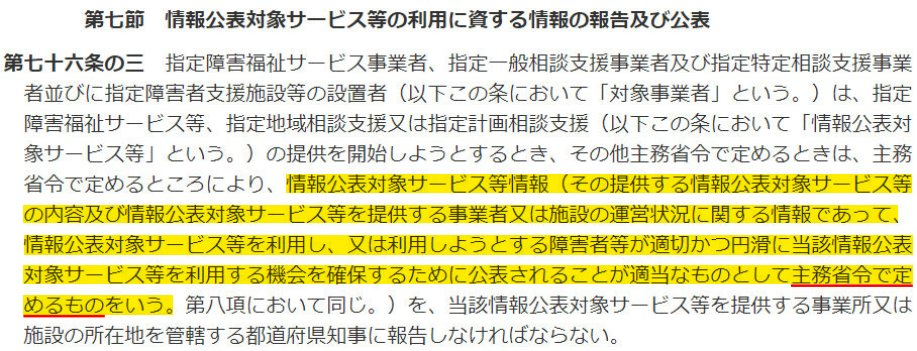

情報公表未報告減算では、「障害者総合支援法第76条の3 の規定に基づく情報公表に係る報告がされていない場合に、所定単位数を減算する。」とされています。

この点、「障害者総合支援法第76条の3」では、「情報公表対象サービス等情報」を「主務省令で定めるもの」として定めています。

そしてこの「主務省令で定めるもの」は、「障害者総合支援法施行規則第65条の9の8」に定められており、「障害者総合支援法施行規則第65条の9の8」では、「別表第一号に掲げる項目」と定められています。

なお、後段の「同項の主務省令で定めるときにあっては」は、別途、都道府県知事が定めた場合の規定となりますので、原則として、情報公表未報告減算の対象となる情報は「別表第一号に掲げる項目」となります。

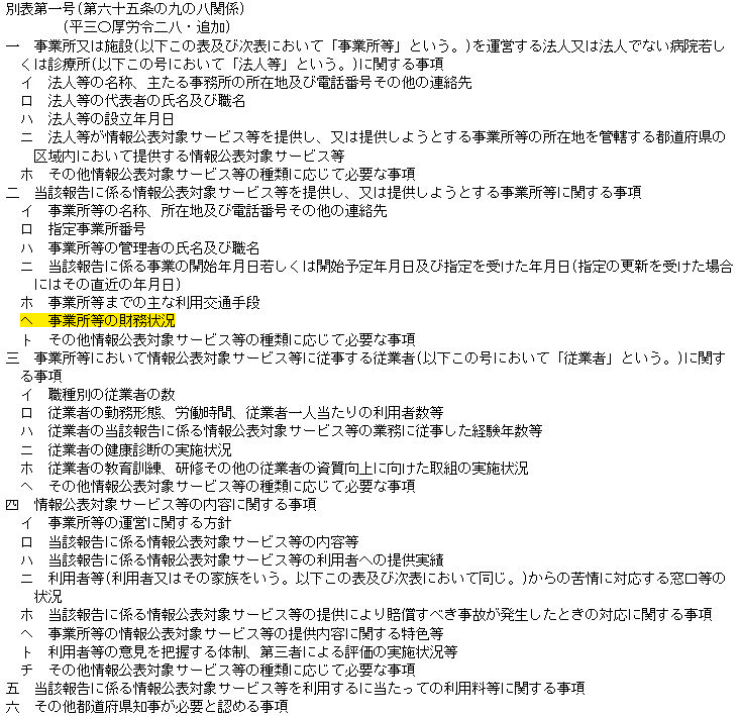

それでは「別表第一号」を見ていきましょう。

「別表第一号」では、「第2項ヘ」に「事業所等の財務状況」と定められています。すなわち、財務状況は情報公表システムにおいて報告すべき情報であり、未報告の場合には情報公表未報告減算の対象となります。「財務状況の見える化の推進を図る観点」という創設趣旨に鑑みれば当然と言えば当然でしょう。

なお、「事業所等の財務状況」では、直近年度の以下の財務諸表の報告が必要となります。

・ 事業活動計算書(損益計算書)

・ 資金収支計算書(キャッシュフロー計算書)

・ 貸借対照表(バランスシート)

・ 就労支援事業 事業活動計算書(就労支援事業のみ)

・ 就労支援事業別 事業活動明細書(就労支援事業のみ)

ここでご注意いただきたいのが「キャッシュフロー計算書」。通常作成しない資料であるため、公表する場合には、別途税理士に作成を依頼する必要があります。また、「キャッシュフロー計算書」ではなく、「株主資本等変動計算書」「残高試算表」「残高推移表」などを公表している事業者も見受けられます。これらは、「キャッシュフロー計算書」とは全く異なる書類となりますので注意が必要です。

のどか会計事務所では、情報公表未報告減算対策として、キャッシュフロー計算書作成、就労支援事業に係る財務諸表作成、就労支援事業会計顧問サービスを提供しております。現在ご契約いただいている税理士事務所で情報公表未報告減算への対応が難しい場合には、お気軽にお問い合わせください。現在の税理士事務所との顧問契約を変更することなくご利用いただくことが可能です。

![[記入例付き]個別支援計画における5領域とのつながりの明確化とは:放課後等デイサービスほか](https://kaikei.nodokaya.jp/wp-content/uploads/2024/08/個別支援計画.png)