のどか会計事務所

[公認会計士・税理士]オンライン無料相談会のご案内 | 大阪府大阪市から全国どこでも “介護・障がい福祉専門...

[公認会計士・税理士]オンライン無料相談会のご案内 開催日時:毎週土曜日 10:00~16:00実施場所:Zoom Meeting申込期限:48時間前まで対象業種:介護・障がい福祉事業を起...

のどか会計事務所

公認会計士・税理士事務所 / 行政書士事務所

代表者:小野 好聡

インボイス登録番号:T7810142329217

〒533-0021

大阪府大阪市東淀川区下新庄2丁目13-20

営業時間:火~金 10:00~16:00

毎週土曜日オンライン無料相談会開催中

のどか会計事務所

のどか会計事務所大阪発!全国どこでも、月8千円からはじめる介護・障がい福祉専門の顧問税理士。福祉事業の開業からIPOまで、ワンストップでサポート。

介護・障がい福祉事業を立ち上げたら、“優先的に対応すべき事項“が山ほどあります。

安定した事業所運営のためには、早めに会計記帳、給与計算、各種税務申告などの専門的な業務を専門家に外部委託し、作業時間を確保することが肝要です。

"優先的に対応すべき事項"の一例

・ 処遇改善加算 対応

・ 虐待防止措置未実施減算 対応

・ 身体拘束廃止未実施減算 対応(障がい福祉)

・ 情報公表未報告減算 対応(障がい福祉)

・ 業務継続計画(BPC)未策定減算 対応

・ 特定事業所加算 対応(居宅介護支援、訪問介護等)

・ 機能強化型体制加算 対応(相談支援)

・ 人員配置体制加算 対応

・ 会計の区分 対応(複数指定事業所)

・ 就労支援事業会計 対応(就労支援)

多機能型事業所を含む複数の事業を運営する事業者にとって、運営基準で要求されている「会計の区分」は、事業の健全な運営と法令遵守のために避けては通れない重要な会計処理です。 これは、異なる事業ごとの損益を明確にすることで、それぞれの事業の状況を正確に把握し、適切な経営判断を下すための基礎となります。

本記事では、多機能型事業所における会計の区分について、その必要性から具体的な処理方法、注意点までを詳しく解説することで、読者の皆様が適切な会計処理を実践し、事業の安定的な運営を実現できるようサポートいたします。

生活介護、自立訓練、就労移行支援、就労継続支援A型、就労継続支援B型、児童発達支援、放課後等デイサービス、居宅訪問型児童発達支援などの事業のうち、2つ以上の事業を一体的に行うことをいいます。

多機能型事業所として指定を受けることで、人員、設備、利用定員に関する特例を受けながら、多様なサービスを一体的に提供することができます。

(多機能型事業所の特例)

多機能型事業所の特例については、様々なサイトで詳しく解説がされていますので、ここでの詳細な解説は割愛させていただきます。

障害福祉サービスに関しては、基準省令(障害者の日常生活及び社会生活を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準)において、以下のように定められています。

第41条 指定居宅介護事業者は、指定居宅介護事業所ごとに経理を区分するとともに、指定居宅介護の事業の会計をその他の事業の会計と区分しなければならない。

児童福祉サービスに関しては、基準省令(児童福祉法に基づく指定通所支援の事業等の人員、設備及び運営に関する基準)において、以下のように定められています。

第53条 指定児童発達支援事業者は、指定児童発達支援事業所ごとに経理を区分するとともに、指定児童発達支援の事業の会計をその他の事業の会計と区分しなければならない。

「指定居宅介護事業者」と「指定児童発達支援事業者」を対象とした条文となっていますが、それぞれ他の障害福祉サービスと児童福祉サービスにも準用される規定となっています。

すなわち、指定を受けた事業所ごとに会計を区分するとともに、異なる他の事業とも会計を区分することが要求されています。この点について、多機能型事業所の特例はありませんので、多機能型事業所は当然にその運営している複数の事業ごとに会計を区分する必要があります。

会計処理方法としては、「介護保険の給付対象事業における会計の区分について」に準じた会計処理によって、事業所ごとに会計の区分をすることとなります。

「介護保険の給付対象事業における会計の区分について」において、以下の会計処理方法が認められています。

| ア 会計単位分割方式 | この方法は、施設あるいは事業所の単位(以下「事業拠点」という。)ごとの介護サービス事業別にあたかも別の法人のようにそれぞれ独立した主要簿(仕訳帳及び総勘定元帳)を有するものである。総勘定元帳が事業拠点別となるので収支及び損益に関する計算書類(損益計算書・収支計算書・正味財産増減計算書)も貸借対照表とともに事業拠点別に作成されることになる。 なお、この方法においては、他の事業拠点との取引には、収支及び損益処理とすること(他会計繰入金収入又は支出)も貸借処理とすること(他会計貸付金又は借入金)もあるが、その会計処理については法人の判断によることとなる。 |

| イ 本支店会計方式 | この方法は、主要簿の一部を事業拠点の単位ごとの介護サービス事業別に分離して会計処理をする。この方法においては、事業拠点の単位で収支及び損益に関する計算書類と貸借対照表が作成されるが、貸借対照表の資本の部(純資産の部)については分離せず、いわゆる本店区分だけ存在させる。本部あるいは他の事業拠点間の取引は、本支店勘定(貸借勘定)で処理をする。 |

| ウ 部門補助科目方式 | この方法は、勘定科目に補助コードを設定し、仕訳時にこの補助コードを記入することにより、介護サービス事業別の数値が集計できるようにする方法である。貸借対照表については介護サービス事業別の区分をしないで、収支及び損益に関する計算書を区分することを目的とする方法である。 |

| エ 区分表方式 | この方法は、仕訳時に区分しないで、計算書類の数値をそれぞれの科目に応じて按分基準を設け、配分表によって介護サービス事業別の結果表を作成する方法である。これは部門補助科目方式の簡便法であり、科目の一部について補助コードを設けて仕訳時に処理することも併用される。 |

おそらく何を言っているのかわからないでしょう笑

簡単に説明すると

この点、貸借対照表科目を完全に事業別に区分するのは、上場企業でも難しく、現実問題として「ア 会計単位分割方式」と「イ 本支店会計方式」は適用不可と考えていただいて構いません。

実務的には、特定の事業から直接的に生ずる収益または費用は仕訳計上時に各事業別(部門別)に区分して計上し、複数の事業に共通して発生する費用は共通経費(部門共通費)として計上、設けた按分基準によって決算時に各事業別(部門別)に区分する方法が考えられます。上記の方法に当て嵌めると「エ 区分表方式」に該当します。

ただし、この方法を適用するには、部門の設定が可能な会計ソフトを導入する必要がある点に留意が必要です。この点、マネーフォワードクラウドの法人向けプランでは、部門の設定が可能となっているため、安心して会計の区分を適用することができます。

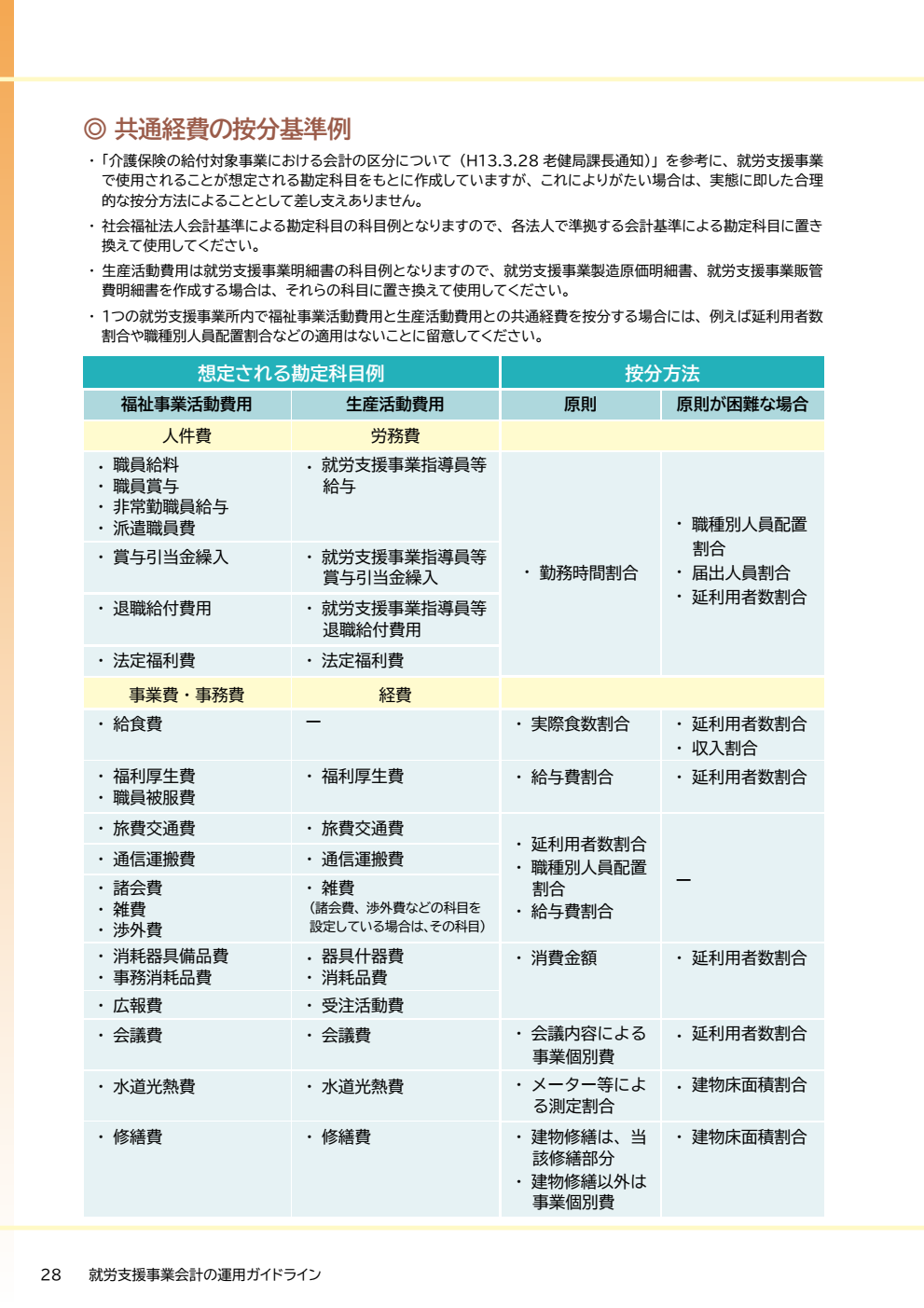

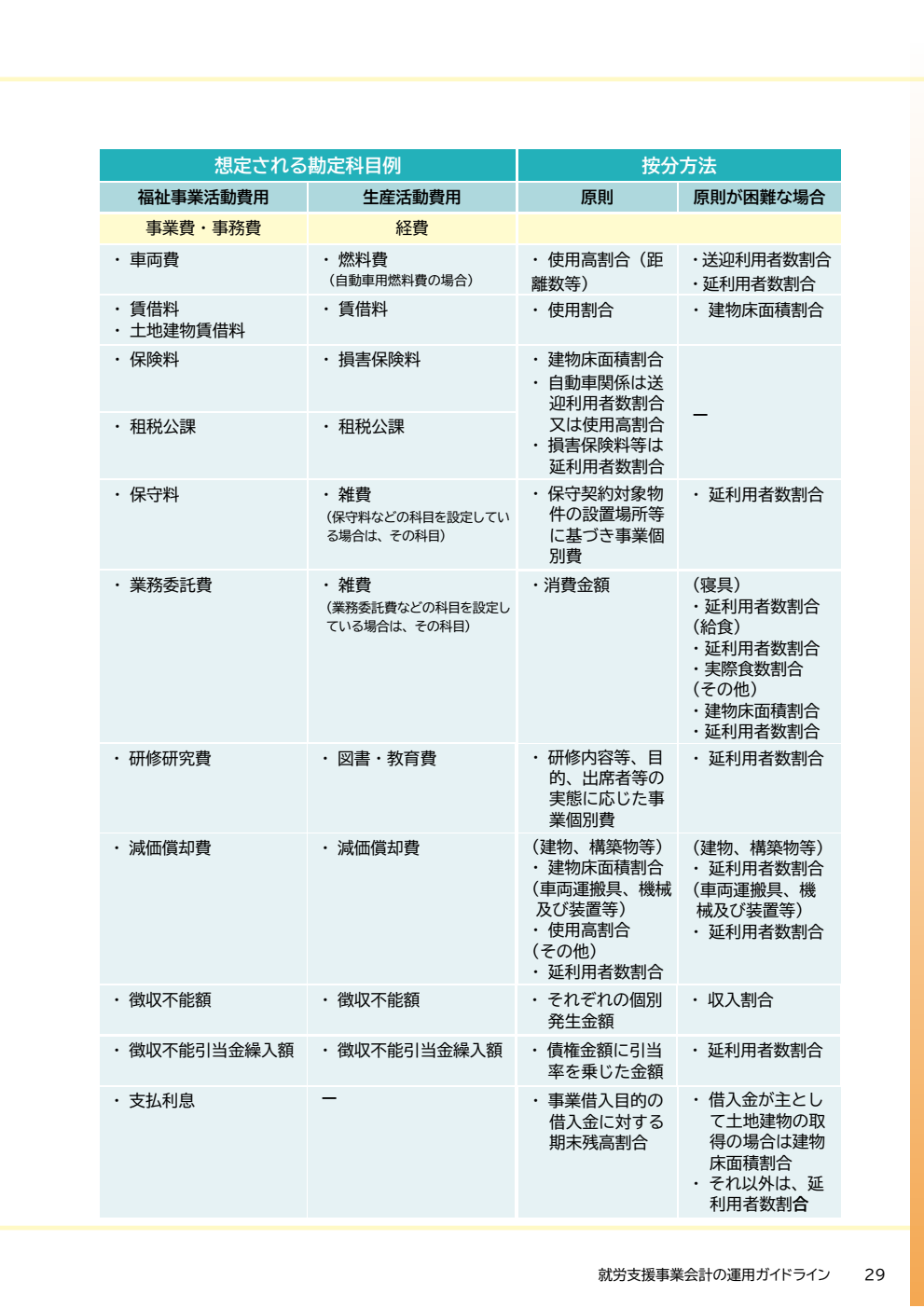

複数の事業に共通して発生する費用(共通経費)の按分基準も、「介護保険の給付対象事業における会計の区分について」に準じた方法を採用することとなります。

具体的な内容は、以下のとおりです。就労支援会計ガイドラインとなっていますが、「介護保険の給付対象事業における会計の区分について」で定められた按分方法を、見やすい形にまとめたものとなっていますので、おすすめです。

なお、「介護保険の給付対象事業における会計の区分について」では、容認規定も設けられており、例示された按分方法が難しい場合は、実態に即した合理的な按分方法によることも認められています。

ただし、一度決定した按分方法は、毎期継続して適用する必要があり、みだりにこれを変更してはなりません。また、按分方法は文書として残しておく必要があり、運営指導時に提示を求められた場合には、それを提示しなければなりません。

多機能型事業所は、利用者の多様なニーズに応える包括的なサービスを提供できる一方、会計処理において「会計の区分」という特殊なルールが適用されます。これは、各事業の損益を明確にし、適正な運営を確保するための重要な仕組みです。各事業から生じる収益と費用は個別に計上し、複数の事業に共通する費用は、一定の基準に基づいて各事業に配分します。この会計処理は、一見煩雑に思えるかもしれませんが、多機能型事業所の経営状況を正確に把握し、適切な経営判断を行うために不可欠な会計処理であり、多機能型事業所の持続的な運営には欠かせないものと言えるでしょう。

![[記入例付き]個別支援計画における5領域とのつながりの明確化とは:放課後等デイサービスほか](https://kaikei.nodokaya.jp/wp-content/uploads/2024/08/個別支援計画.png)